- Gegen Ende März erreichten die Aktienmärkte schnell die Talsohle, nachdem China kurz zuvor gemeldet hatte, dass es zum ersten Mal seit dem Virusausbruch in Wuhan zu keiner lokalen Ausbreitung der Covid-Infektionen mehr gekommen war. Für Anleger in Asien war dies ein wichtiges Signal dafür, dass sich die Ausbreitung der Krankheit eindämmen lässt.

- Unternehmen und Verbraucher nutzten verstärkt Online Angebote, und sowohl Hardware- als auch Softwareanbieter ergriffen die sich daraus ergebenden Chancen. Trends, die bereits vor der Krise im Gange waren, wurden dadurch noch beschleunigt. Die Stärke des Ökosystems der chinesischen Online-Unternehmen, die im China Index stark vertreten sind, unterstützte im 2. Quartal ein erneut einsetzendes Wirtschaftswachstum, denn nachdem die Ausbreitung des Coronavirus unter Kontrolle war, konnte auch die Produktion wieder hochfahren. China dürfte somit im Gesamtjahr 2020 um 2 % wachsen und die Industrienationen damit deutlich überflügeln.

- Die Regierung von US-Präsident Donald Trump blieb bei ihrer feindseligen Haltung gegenüber China. So übte sie beispielsweise Druck auf US-Verbündete aus, keine 5G-Ausrüstung von Huawei mehr einzusetzen, und verhängte Maßnahmen zur Beschränkung von Lieferketten, über die chinesische Unternehmen hochwertige Halbleiterchips und Ausrüstung beziehen. China sah sich daher gezwungen, verstärkt auf autarke Lieferketten zu setzen, insbesondere bei High-Tech-Komponenten.

- Unter US-Präsident Joe Biden dürfte die professionelle US-Diplomatie wieder Einzug halten. Sein Versprechen, er wolle „Amerika heilen“, dürfte sich auch in den internationalen Beziehungen niederschlagen, auch in den Beziehungen zwischen den USA und China sowie zwischen China und Australien. Einige Schäden könnten jedoch irreparabel sein.

Wenn ich die Entwicklung der Aktienmärkte in Asien ohne Japan im Jahr 2020 zusammenfassen müsste, dann würde ich sagen: „Auf beschwerliche Gegenwinde folgten der Triumph der menschlichen Erfindungsgabe und die Entschlossenheit, diese Gegenwinde zu meistern.“ Das mag eine zu optimistische Beschreibung eines Jahres sein, in dem die Welt erheblich unter der Covid-19-Pandemie gelitten hat, vielleicht ist sie aber auch nicht zu weit hergeholt, wenn man die Performance der Aktienmärkte als Maßstab heranzieht.

Die Leiden der Pandemie

Gegen Ende März erreichten die Aktienmärkte schnell die Talsohle, nachdem China kurz zuvor gemeldet hatte, dass es zum ersten Mal seit dem Virusausbruch in Wuhan zu keiner lokalen Ausbreitung der Covid-Infektionen mehr gekommen war. Für Anleger in Asien war dies ein wichtiges Signal dafür, dass sich die Ausbreitung der Krankheit eindämmen lässt. Die Auswirkungen der Pandemie in den USA führten zu massiven geldpolitischen Anreizen. Zentralbanken in Asien konnten somit dem Beispiel der Fed folgen, ohne eine massive Währungsabschwächung befürchten zu müssen. Dies weckte neuen Optimismus.

Die Aussicht auf eine Erholung nach der Pandemie dürfte die Wirtschaftsleistung überall in der Welt stark ankurbeln. Das Wachstum Asiens dürfte dabei wieder maßgeblich von China bestimmt werden

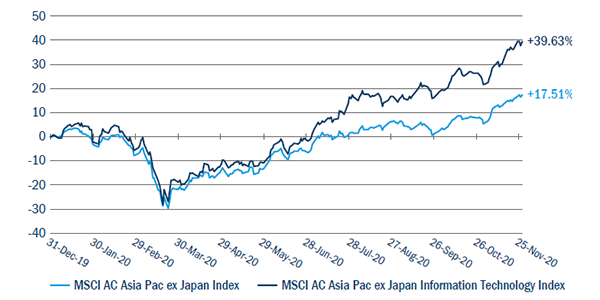

Unternehmen und Verbraucher nutzten verstärkt Online-Angebote, und sowohl Hardware- als auch Softwareanbieter ergriffen die sich daraus ergebenden Chancen. Trends, die bereits vor der Krise im Gange waren, wurden dadurch noch beschleunigt. Dies sorgte für eine erhebliche Outperformance des Teilindex Informationstechnologie (siehe Abbildung 1) und damit für die starke Performance der Aktienindizes von Taiwan und Korea.

Abbildung 1: Eine technologiegestützte Rallye in einer Covid-geplagten Wirtschaft

Quelle: Bloomberg, Dezember 2020.

Die Stärke des Ökosystems der chinesischen Online-Unternehmen, die im China Index stark vertreten sind, unterstützte im 2. Quartal ein erneut einsetzendes Wirtschaftswachstum, denn nachdem die Ausbreitung des Coronavirus unter Kontrolle war, konnte auch die Produktion wieder hochfahren. China dürfte somit im Gesamtjahr 2020 um 2 % wachsen und die Industrienationen damit deutlich überflügeln.

Allerdings schnitten nicht alle asiatischen Volkswirtschaften so gut ab. Länder wie Thailand, die stark vom Tourismus abhängen, litten massiv unter der Coronavirus-Pandemie. Indien, Indonesien und die Philippinen hatten ebenfalls Schwierigkeiten, die Infektionszahlen unter Kontrolle zu halten. Gleichzeitig fehlte diesen Ländern die positive Wirkung eines dynamischen Online-Ökosystems, das auch in Zeiten, in denen die Bewegungsfreiheit der Menschen eingeschränkt werden musste, das Geschäftsleben unterstützte.

Politische Spannungen

Die Regierung von US-Präsident Donald Trump blieb bei ihrer feindseligen Haltung gegenüber China. So übte sie beispielsweise Druck auf USVerbündete aus, keine 5G-Ausrüstung von Huawei mehr einzusetzen, und verhängte Maßnahmen zur Beschränkung von Lieferketten, über die chinesische Unternehmen hochwertige Halbleiterchips und -Ausrüstung beziehen. China sah sich daher gezwungen, verstärkt auf autarke Lieferketten zu setzen, insbesondere bei High-Tech-Komponenten.

Dies ist Teil von Chinas übergeordneter Strategie der „zwei Kreisläufe“. Damit will das Land sein Wirtschaftswachstum mehr und mehr durch Binnennachfrage stützen. Im Rahmen dieser Strategie werden auch Reisen im Inland gefördert, außerdem wird die Qualität lokaler Marken gestärkt, damit sie besser mit ausländischen Premium-Waren konkurrieren können. Das heißt jedoch nicht, dass China davon abrückt, sich verstärkt in das globale Handelsnetz zu integrieren: Im November wurde unter chinesischer Führung das Freihandelsabkommen Regional Comprehensive Economic Partnership (RCEP) mit den zehn südostasiatischen Staaten sowie Südkorea, Japan, Australien und Neuseeland unterzeichnet. China erwägt auch den Beitritt zum Comprehensive and Progressive Agreement for Trans-Pacific Partnership (CPTPP), das die Trans-Pacific Partnership (TPP) ersetzte. Letztere scheiterte, nachdem sich die USA aufgrund der „America first“-Politik von Präsident Trump aus dem Abkommen zurückgezogen hatten.

Klimawandel

China machte im Laufe des Jahres auch Fortschritte bei seinen Bemühungen zur Bekämpfung des Klimawandels. Aktien mit Bezug zu Elektroautos (EVs) und zu Solarenergie legten in einem für Aktien ausgezeichneten Jahr deutlich zu. Diese Papiere dürften sich auch 2021 unter dem neu gewählten US-Präsidenten Joe Biden gut entwickeln, denn er will in den nächsten vier Jahren das Thema Klimawandel wieder auf die politische Agenda setzen.

2021: möglicherweise mehr Win-Win-Situationen

In geopolitischer Hinsicht dürfte unter US-Präsident Joe Biden die professionelle US-Diplomatie wieder Einzug halten. Sein Versprechen, er wolle „Amerika heilen“, dürfte sich auch in den internationalen Beziehungen niederschlagen, auch in den Beziehungen zwischen den USA und China sowie zwischen China und Australien. Einige Schäden könnten jedoch irreparabel sein.

China machte im Laufe des Jahres auch Fortschritte bei seinen Bemühungen zur Bekämpfung des Klimawandels. Aktien mit Bezug zu Elektroautos und zu Solarenergie legten in einem für Aktien ausgezeichneten Jahr deutlich zu

Die Aussicht auf eine Erholung nach der Pandemie dürfte die Wirtschaftsleistung überall in der Welt stark ankurbeln. Das Wachstum Asiens dürfte dabei wieder maßgeblich von China bestimmt werden, Analysten der Wall Street und die Weltbank erwarten für China ein reales BIP-Wachstum von etwa 8 %.1 Vor diesem Hintergrund dürfte 2021 wieder ein äußerst positives Jahr für Aktien werden, dabei sollten die Unterschiede zwischen den einzelnen Sektoren weniger stark ausgeprägt sein. Technologiefremde Sektoren dürften sich deutlich erholen, aber auch Technologiewerte werden sich erfreulich entwickeln. Themen wie 5G, künstliche Intelligenz, Big Data, EVs, Cloud Computing, Online-Handel und Video-Live-Streaming können noch ein erhebliches Maß an Dynamik entfalten.