- Als der durch Covid-19 verursachte dramatische globale Konjunkturschock überall auf der Welt mit ebenso umfassenden politischen Maßnahmen gekontert wurde, schraubten wir unsere Erwartungen für das Wachstum der Wirtschaft und der Unternehmensgewinne im Jahr 2020 – wie die meisten anderen auch – deutlich herunter.

- Seither haben drei Entwicklungen das Gleichgewicht erneut gekippt, dieses Mal jedoch zugunsten einer selektiven Zyklizität mit neutralerem Risikobudget: ein relativ positives Ergebnis der US-Wahl, bedeutend mehr und weitaus wirksamere Corona-Impfstoffe als erwartet und geringere Konjunktureinbrüche im Jahr 2020 als befürchtet, was zu V-förmigeren Prognosen für das Wirtschafts- und Gewinnwachstum geführt hat.

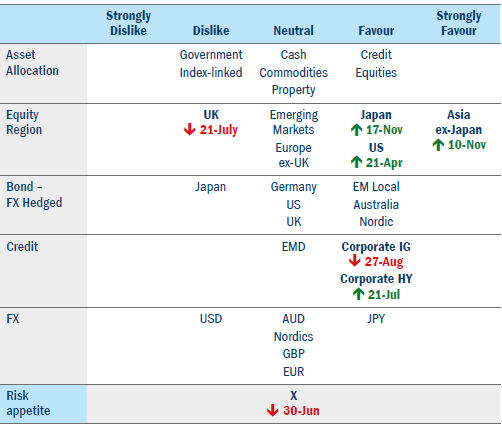

- Wir haben uns darauf konzentriert, Engagements in japanischen Aktien und Aktien asiatischer Schwellenländer aufzubauen, die wir zusammen mit US-Aktien halten. Auch die Unternehmensanleihemärkte sind für uns nach wie vor interessant. Da die Kreditaufschläge jedoch wieder ein normales Niveau erreicht haben, investieren wir unser zusätzliches Pfund oder unseren zusätzlichen Dollar in höherverzinsliche Unternehmensanleihen, die ebenfalls von dem besseren konjunkturellen Umfeld und der weiterhin ultralockeren Geldpolitik profitieren sollten. Dies sind Bereiche, in denen wir in den nächsten 12–18 Monaten die besten risikobereinigten Renditen erwarten.

- Columbia Threadneedle geht in seinem Basisszenario von Renditen von höchstens 2 % für 30-jährige US-Anleihen und 1 % für 10-jährige Anleihen aus. Dies sollte günstige Bedingungen für eine nachhaltigere Rally von Risikoanlagen schaffen.

Wir haben uns darauf konzentriert, Engagements in japanischen Aktien und Aktien asiatischer Schwellenländer aufzubauen, die wir zusammen mit US-Aktien halten. Auch die Unternehmensanleihemärkte sind für uns nach wie vor interessant

Mit Blick auf die freundlicheren Zeiten im November haben drei Entwicklungen das Gleichgewicht erneut gekippt, dieses Mal jedoch zugunsten einer selektiven Zyklizität mit neutralerem Risikobudget. Erstens hat das relativ positive Ergebnis der US-Wahl die Extremrisiken abgebaut und eine unerwartete fiskalische Atempause mit sich gebracht. Zweitens gibt es bedeutend mehr und weitaus wirksamere Corona-Impfstoffe, als wir und die meisten anderen erwartet hatten. Und nicht zuletzt schrumpft die Wirtschaftsleistung im Jahr 2020 nicht so stark wie befürchtet, was Regionen wie die USA und Japan zu V-förmigeren Prognosen für das Wirtschafts- und Gewinnwachstum veranlasst hat, wobei die asiatischen Schwellenländer die Beeinträchtigungen durch Covid-19 besonders gut überstanden haben. Letzteres mag zwar für zukunftsorientierte Märkte, die auch die zweite Welle des Virus und die damit verbundenen strengeren Einschränkungen unbeeindruckt ließ, eine untergeordnete Rolle spielen, bildet aber die Grundlage für eine nachhaltigere Erholung.

Wir haben uns darauf konzentriert, Engagements in japanischen Aktien und Aktien asiatischer Schwellenländer aufzubauen, die wir zusammen mit US-Aktien halten. Auch die Unternehmensanleihemärkte sind für uns nach wie vor interessant. Da die Kreditaufschläge jedoch wieder ein normales Niveau erreicht haben, investieren wir unser zusätzliches Pfund oder unseren zusätzlichen Dollar in höherverzinsliche Unternehmensanleihen, die ebenfalls von dem besseren konjunkturellen Umfeld und der weiterhin ultralockeren Geldpolitik profitieren sollten. In diesen Bereichen erwarten wir in den nächsten 12–18 Monaten die besten risikobereinigten Renditen. Doch man muss auf niedrige Abzinsungssätze vertrauen, um die aktuellen Marktpreise zu rechtfertigen, selbst vor dem Hintergrund der vorstehend beschriebenen positiven Faktoren.

In unserem Basisszenario gehen wir von Renditen von höchstens 2 % für 30-jährige US-Anleihen und 1 % für 10-jährige Anleihen aus. Dies sollte günstige Bedingungen für eine nachhaltigere Rally von Risikoanlagen schaffen

Columbia Threadneedle geht in ihrem Basisszenario von Renditen von höchstens 2 % für 30-jährige US-Anleihen und 1 % für 10-jährige Anleihen aus. Dies sollte günstige Bedingungen für eine nachhaltigere Rally von Risikoanlagen schaffen. Gleichermaßen ist eine Loslösung der Renditen am langen Ende eines der größten Risiken.

Abbildung 1: Überblick über die Asset Allocation mit Hervorhebung der wichtigsten Änderungen

Quelle: Columbia Threadneedle Investments, 8. Dezember 2020.