Unsere Einschätzung der derzeitigen Lage

Die weltweite Wirtschaftstätigkeit kam abrupt zum Erliegen, als die Behörden versuchten, durch einen wirtschaftlichen Shutdown die Ausbreitung von Covid-19 einzudämmen. Die Datenlage gibt erste Hinweise auf die damit verbundenen Konsequenzen. Beispielsweise liegen die europäischen Einkaufsmanagerindizes im niedrigen einstelligen Bereich, und auf dem US-amerikanischen Arbeitsmarkt wurden innerhalb von sechs Wochen alle seit der weltweiten Finanzkrise geschaffenen Stellen vernichtet. Im aktuellen Quartal, in das ein Großteil des Zeitraums der Ausgangssperren fällt, wird sich die Lage noch deutlich verschlimmern.

Zentralbanken und Regierungen reagierten mit enormen Anreizmaßnahmen, die sowohl im Hinblick auf Umfang als auch Tempo weit über die Maßnahmen hinausgingen, die während der weltweiten Finanzkrise zu beobachten waren. Wiegt man die Kosten des wirtschaftlichen Stillstands gegen die positiven Auswirkungen der Anreizmaßnahmen auf, dann ist gemäß unseren Basisprognosen damit zu rechnen, dass die US-Wirtschaft eine Art U-förmige Erholung verzeichnen und Ende nächsten Jahres wieder das Niveau vom vierten Quartal 2019 erreichen wird. Europa, das Vereinigte Königreich und Japan hingegen werden wahrscheinlich eine ausgedehntere Konjunkturabkühlung erleben, sodass sich ihr BIP erst nach Ende 2022 wieder auf den Stand vom letzten Jahr erholt.

Unseres Erachtens werden die wirtschaftlichen Folgen der Pandemie daher sehr weitreichend, aber letztlich vorübergehend sein. Sie dürften allerdings länger anhalten, als derzeit allgemein angenommen wird. Unternehmen werden zudem mit höheren Schulden aus der Krise hervorgehen.

Reichen die massnahmen der regierungen und zentralbanken weltweit aus?

In den wichtigsten Industrieländern gab es eine geradezu unglaubliche geld- und fiskalpolitische Reaktion auf die Krise, sowohl im Hinblick auf die Größenordnung als auch das Tempo. So hat beispielsweise die US-Notenbank in drei Wochen mehr getan, als während der gesamten weltweiten Finanzkrise, und das Haushaltsdefizit der US-Regierung dürfte bis zum Ende dieses Jahres von 5 % auf 20 % ansteigen. Das ist eine selbst herbeigeführte Verschuldung ohnegleichen. Unterdessen hat sich die EZB verpflichtet, in einem bisher noch nie dagewesenen Umfang und ohne die Einschränkungen aus früheren Programmen Staats- und Unternehmensanleihen zu kaufen. Ihre Eingriffe werden durch staatliche Kreditbürgschaften und Stundungsmaßnahmen flankiert, damit Unternehmen und Märkte weiterhin funktionieren.

Es bleibt abzuwarten, ob noch größere Anstrengungen erforderlich sind, um dem Konjunktureinbruch entgegenzuwirken. Sicher ist, dass die großen Zentralbanken und Regierungen ihre Bereitschaft signalisiert haben, „alles Notwendige“ zu tun. Das ist ermutigend. Die Schwellenländer hatten weniger politischen Spielraum für konjunkturfördernde Maßnahmen.

In welche richtung entwickeln sich die anlagemärkte jetzt?

Die Reaktion der Märkte war ebenfalls verblüffend. Sowohl bei Aktien als auch bei Unternehmensanleihen kam es zu drastischen Kursverlusten (gefolgt von Kursgewinnen), einem sprunghaften Anstieg der Volatilität und einer deutlichen Zunahme der Korrelationen zwischen verschiedenen Anlageklassen. Staatsanleihen aus Industrieländern legten kräftig zu, als die Märkte nach sicheren Häfen suchten, und haben auf längere Sicht noch niedrigere Zinsen eingepreist.

Risikoanlagen reagieren zwar sehr empfindlich darauf, wie sich das Wirtschaftswachstum – und die Unternehmensgewinne – künftig entwickeln, aber möglicherweise lässt die große Unsicherheit mit Blick auf diese Variablen und eine angemessene politische Reaktion zur Überbrückung der Einbrüche die Anleger über kurzfristige Bedenken „hinwegsehen“. Da die Unternehmen jedoch mit höheren Schulden bzw. schlechteren Bilanzen aus dieser Krise hervorgehen dürften, konzentrierten wir uns sowohl bei Unternehmensanleihen als auch bei Aktien auf hochwertigere Unternehmen. Bei Staatsanleihen sind wir auf diesem Niveau zurückhaltend, vor allem da sich durch die Versuche der politischen Entscheidungsträger, die Krise in den Griff zu bekommen, die Haushaltslage drastisch verschlechtert.

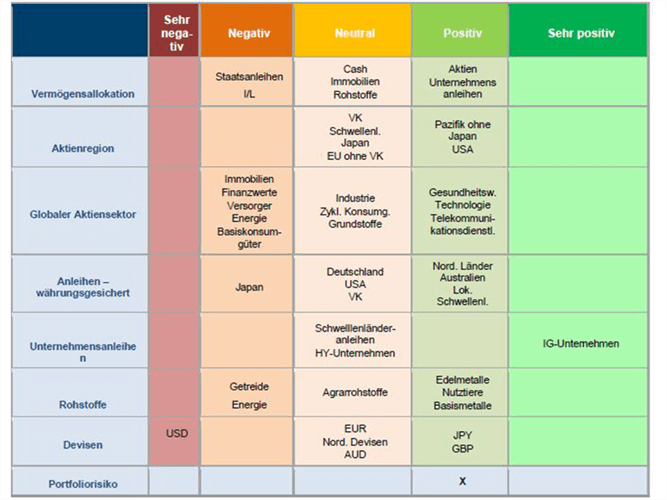

Abbildung 1: Überblick über die Vermögensallokation

Quelle: Columbia Threadneedle Investments, 21 Mai 2020.

Veränderungen bei der vermögensallokation

Angesichts der ausgeprägten Schwäche der Konjunkturdaten, die sogar noch über das von vielen erwartete Maß hinausgeht und sich noch nicht in den Gewinnerwartungen der Analysten widerspiegelt, waren wir bestrebt, die Abhängigkeit vom Konjunkturzyklus in Multi-Asset- Portfolios zu reduzieren. Hierzu verringerten wir insbesondere unsere Positionen in britischen und japanischen Aktien zugunsten von US-Titeln.

Gleichzeitig möchten wir uns an ausgewählten Märkten für Risikoanlagen engagieren, vor allem an solchen, an denen die Bewertungen gesunken sind und die von den politischen Maßnahmen profitieren dürften. Während der Krise haben wir daher sowohl die Quantität als auch die Qualität der von uns eingegangenen Risiken erhöht.

Im Aktiensegment bevorzugen wir die USA und Asien ohne Japan und setzen auf eine Barbell- Strategie mit hochwertigen Wachstumsunternehmen und konjunkturabhängigen Titeln. Der USMarkt bietet die Möglichkeit zum Engagement in Qualitätsunternehmen mit gesunden Bilanzen, die voraussichtlich selbst in diesem unsicheren Umfeld ihre Gewinne steigern können. In asiatischen Schwellenländern hingegen dürfte sich ein leicht zyklisches Engagement lohnen, denn die Region lässt diese Krise langsam hinter sich und Teile ihrer Volkswirtschaft – wie das verarbeitende Gewerbe in China – zeigen Anzeichen für eine Rückkehr zum Niveau vor Ausbruch des Virus.

Da wir auch im Festzinssegment Risiken in Qualitätswerten eingehen möchten, bevorzugen wir eindeutig Unternehmensanleihen mit Investment-Grade-Rating, denn kapitalstarke Unternehmen aus diesem Bereich dürften den Schwierigkeiten am besten gewachsen sein. Die Spreads haben sich im Vergleich zu Ende März zwar inzwischen verengt, bleiben aber im Vergleich zu den langfristigen Durchschnittswerten preiswert, und die technischen Rahmenbedingungen haben sich dank einer wesentlich günstigeren Liquiditätslage und einer Wiederaufnahme der Emissionen am Primärmarkt verbessert. Die Situation scheint indes im Prinzip relativ stabil, denn hochwertige Unternehmensanleihen zählen zu den Anlagen, die durch die politischen Maßnahmen gezielt unterstützt werden sollen.