„Ob die Katze schwarz oder weiß ist, spielt keine Rolle, solange sie Mäuse fängt“ – Deng Xiaoping1

Deng Xiaoping wird oft als Architekt des modernen China betrachtet, weil er einen pragmatischen Ansatz an die wirtschaftliche Entwicklung verfolgte und der freien Marktwirtschaft der westlichen Länder gegenüber aufgeschlossen war. Allerdings wurden viele seiner Grundsätze in den letzten Monaten offenbar auf den Kopf gestellt, und die Märkte begannen sich zu fragen, ob das aus Dengs Reformen Ende der 1970er Jahre hervorgegangene Wirtschaftssystem vor einer nachhaltigen Wende steht.

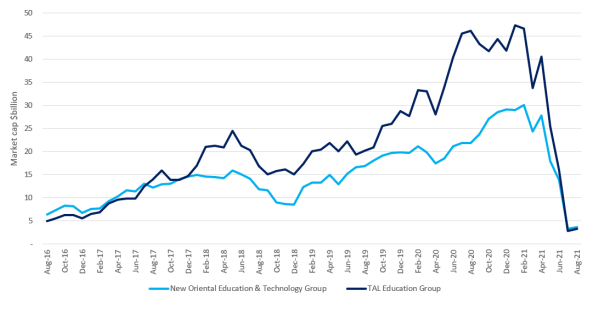

Auslöser für diese Bedenken sind Regulierungsmaßnahmen bezüglich der chinesischen Nachhilfeinstitute, den bisherigen Favoriten des Aktienmarkts. Diese hatten von der hohen Nachfrage von Eltern profitiert, die ihre Kinder im stark wettbewerbsorientierten chinesischen Bildungssystem voranbringen wollten. Diese Entwicklung wurde jedoch abrupt ausgebremst, da die neuen Vorschriften dem Sektor Gewinne praktisch untersagen. Dadurch schrumpfte der potenzielle Zielmarkt von 100 Milliarden auf 25 Milliarden USD2, wodurch die Marktkapitalisierung von Bildungsfirmen wie New Oriental und TAL Education in Milliardenhöhe schrumpfte (Abbildung 1). Obgleich schon seit Jahren mit regulatorischen Maßnahmen in diesem Sektor gerechnet wurde, war die Umstellung auf Gemeinnützigkeit ein Katastrophenszenario, mit dem kaum ein Anleger gerechnet hatte.

Abbildung 1: Nachhilfeinstitute (Marktkapitalisierung, in Mrd. USD)

Quelle: Bloomberg, Stand 13. August 2021

Sobald mehr Klarheit herrscht, könnte sich das Verbot des Gewinnzwecks für Bildungsunternehmen eines Tages als Wendepunkt der chinesischen Marktgeschichte und angesichts weiterer regulatorischer Änderungen, von denen die großen Technologieunternehmen des Landes betroffen sind, als die bisher vielleicht eindeutigste Absichtserklärung zur Umstellung auf ein anderes wirtschaftliches Wachstumsmodell erweisen. Für die chinesische Regierung ist es immer wichtiger geworden, mehr Wert auf die Qualität als die Quantität des Wachstums zu legen. Eine der Kennzahlen, die sie in Angriff nehmen möchte, ist die zunehmende soziale Ungleichheit insbesondere in drei Bereichen, die der Mittelschicht die größten Sorgen bereiten: Bildung, Wohnen und Gesundheit. Hochrentable private Nachhilfeinstitute, für die Familien 2017 7%-9% ihres Haushaltseinkommens ausgaben3, dürften unter diesen neuen Rahmenbedingungen wohl kaum mit Wohlwollen betrachtet werden. Nun kommt es darauf an, wie die Katze die Maus fängt, und nicht bloß auf die Tatsache, dass sie die Maus fangen kann.

China: Erst Innovation, dann Regulierung

Europa: Erst Regulierung, dann keine Innovation

USA: Erst Innovation, dann keine Regulierung 4

Europa: Erst Regulierung, dann keine Innovation

USA: Erst Innovation, dann keine Regulierung 4

Gleichzeitig haben die Regulierungsbestrebungen auch für Marktvolatilität bei den großen chinesischen Technologie-Schwergewichten gesorgt. Unternehmen wie Alibaba und Tencent standen im letzten Jahrzehnt an der Spitze der chinesischen New Economy und waren Vorreiter bei der Digitalisierung der Wirtschaft des Landes mit technologischen Ökosystemen, die sich durchaus mit denjenigen vergleichbarer US-amerikanischer Technologieunternehmen messen konnten. Dank ihrer erfolgreichen Innovationen und ihres exponentiellen Wachstums machten Internetfirmen auf ihrem Höhepunkt im Februar fast die Hälfte des MSCI China Index aus.5

China pflegte bisher den Branchen in ihrer Anfangsphase freie Hand zu lassen, um das Wachstum anzukurbeln, und anschließend zu regulieren, wenn Schwierigkeiten auftreten. Jetzt sind die Technologieaktien an der Reihe. Viele der Schwierigkeiten, die Regulierungsbehörden in den Griff zu bekommen versuchen, sind identisch mit denjenigen, denen sich US-Unternehmen gegenübersehen: Kartellrecht, Datensicherheit und Arbeitnehmerrechte. Der Unterschied besteht darin, dass Vorschriften in China einfacher erlassen werden können, und ohne vorherige langwierige Beratungen können die Maßnahmen plötzlich und überstürzt erscheinen. Trotz immer stärkerer Regulierung sollte man keinesfalls die regulatorischen Maßnahmen mit den Ursachen für die Verkaufswelle bei Bildungsunternehmen durcheinanderbringen. Bei großen Technologieunternehmen wird China höchstwahrscheinlich erkennen, dass das Land tatsächlich auf gewinnorientierte Unternehmen angewiesen ist, wenn es ein anderes seiner politischen Ziele erreichen will: das der größeren technologischen Unabhängigkeit, welches umso dringlicher geworden ist, seit der ehemalige US-Präsident Trump 2018 mit seiner Eindämmungspolitik mit Schwerpunkt auf dem Technologiesektor begann. Peking möchte weiterhin, dass die Technologieunternehmen florieren, aber eher so, dass es seinen politischen Zielen entspricht.

„Den Fluss überqueren, indem man die Steine ertastet“6

Damit kommen wir zu den Auswirkungen dieser Schritte auf den Markt, denn viele Anleger fragen sich, ob man angesichts dieser neuen Politik überhaupt noch in China investieren kann. Man könnte sagen, dass es für solch eine konkrete Schlussfolgerung jetzt noch zu früh ist. Kürzliche Hinweise aus Regierungskreisen deuten auf ein Festhalten an marktwirtschaftlichen Prinzipien hin, wobei extreme Verbote gewinnorientierter Unternehmen wahrscheinlich auf den Bildungssektor beschränkt bleiben dürften. Davon abgesehen lassen sich zu Recht weitere politische Maßnahmen in anderen Bereichen erwarten, da die Regulierungsbehörden versuchen, den neuen Schwerpunkt auf technologischer Unabhängigkeit, Dekarbonisierung und Verringerung der sozialen Ungleichheit zu interpretieren und umzusetzen.

Wieder einmal entwickelt sich die chinesische Wirtschaft weiter, und Unternehmen, die in den im Visier befindlichen Bereichen tätig sind, werden ihre Geschäftsmodelle ändern müssen. Die meisten werden es bis zum anderen Ufer schaffen, doch die Ertragsprofile dieser Unternehmen in den kommenden drei bis fünf Jahren stehen noch nicht fest. Angesichts dieser Unsicherheit, von der über 40% des chinesischen Aktienmarktes betroffen sind, dürften die Bewertungsaufschläge sinken, die die Anleger zu zahlen bereit sein werden. Daher haben wir uns von allen unseren Positionen in Tencent getrennt, die wir viele Jahre lang gehalten hatten.

Wir dürfen dabei jedoch nicht vergessen, dass China die zweitgrößte Volkswirtschaft der Welt ist und es trotz der Entwicklung der Wirtschaftsordnung weiterhin Wachstumschancen geben wird. Einige unserer anderswo notierten Unternehmen im Portfolio sind stark von China abhängig, und wir beurteilen deren Wachstumsperspektiven weiterhin optimistisch, insbesondere wenn der Umsatz im Einklang mit den neuen politischen Zielen erwirtschaftet wird. So werden sich z. B. Chinas Dekarbonisierungspläne als ein Segen für E-Fahrzeughersteller und damit auch für das von uns gehaltene Zulieferunternehmen TE Connectivity erweisen, das ein Fünftel seines Umsatzes in China erwirtschaftet. Ebenso wurden im Gegenzug zum Verbot des Nachhilfeunterrichts neue politische Maßnahmen zur Sportförderung angekündigt, von dem Adidas, ein weiteres Unternehmen in unserem Portfolio, profitieren würde, das ein Viertel des Umsatzes in China erwirtschaftet.

Im Laufe der Zeit werden sich noch mehr Gelegenheiten ergeben, doch wir warten lieber noch ab, bis sich die politische Situation geklärt hat – wir haben den Fluss noch nicht ganz durchquert.