In diesem Sommer sind alle Augen auf Japan gerichtet, wo gegen Ende dieses Monats in Tokio die Olympischen Spiele stattfinden. Während dieses Ereignis in der japanischen Bevölkerung wegen der Covid-19-Pandemie auf breite Ablehnung stößt, bleibt das Internationale Olympische Komitee dabei, dass die Spiele wie geplant ausgetragen werden sollen. Diese Unsicherheit ist bereits in den japanischen Aktienmarkt eingepreist, daher hat die Frage, ob die Spiele nun stattfinden oder nicht, praktisch keine Auswirkung auf unser Portfolio.

Neben den Olympischen Spielen beherrscht auch der „Reopening Trade“, also die positiven Folgen der Wiedereröffnung der Wirtschaft, weiterhin die Schlagzeilen. Dieses Thema wird auf den Märkten weltweit heiß diskutiert, auch wenn die Wiedereröffnung der einzelnen Volkswirtschaften unterschiedlich schnell verläuft. Japan hinkt mit seinem Impfprogramm hinterher und bleibt daher bisher hinter anderen globalen Industrieländern zurück. Diese Lücke dürfte sich jedoch mit einer zunehmenden Dynamik der Impffortschritte in Japan verringern. Die leicht positiven Gewinnrevisionen, die Reflation der Rohstoffpreise und ein zu erwartender Investitionsboom werden die Stimmung zusätzlich stützen.

Langfristig sind japanische Aktien unseres Erachtens nach wie vor einzigartig positioniert, um von sowohl zyklischen Rückenwinden – Beschleunigung der Impffortschritte und Sensitivität gegenüber der Erholung der Weltwirtschaft – als auch strukturellen Rückenwinden – Nutznießer technologischer Entwicklungen und Reform der Corporate Governance als positiver Impulsgeber – zu profitieren, und das zu attraktiven Bewertungen.

Beschleunigung des Impftempos

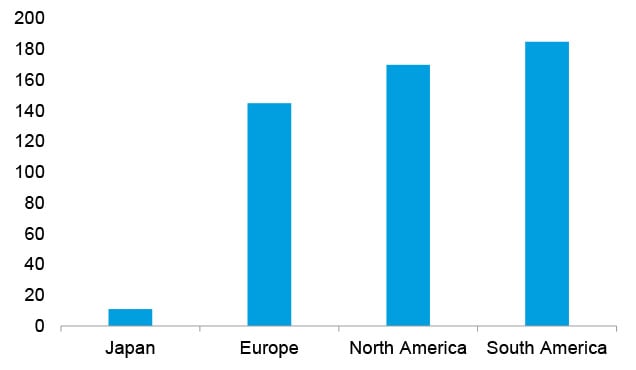

Im Vergleich zu anderen Ländern hat Japan eine der niedrigsten Covid-19-Mortalitätsraten weltweit. Abbildung 1 ist zu entnehmen, dass die Todesraten in Japan gegenüber anderen Regionen deutlich niedriger sind. Daran zeigt sich ganz klar die Wirksamkeit der Maßnahmen zur Pandemiebekämpfung. Tatsächlich sind 2020 in Japan insgesamt weniger Menschen gestorben als 2019. Dies zeugt von den effektiven Eindämmungsmaßnahmen.

Abbildung 1: Covid-19-Mortalitätsraten (pro 100.000)

Quelle: One World in Data, Januar 2020–Juni 2021

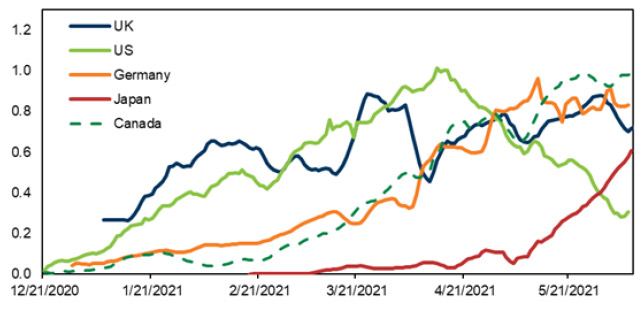

Teilweise aufgrund dieses Erfolgs ist die Impfquote in Japan niedriger als in anderen großen Ländern, doch seit Mai steigt sie deutlich an (Abbildung 2).

Abbildung 2: Tägliche Impfungen in Prozent der Bevölkerung

Quelle: Goldman Sachs, Juni 2021

Weltweit ist eine positive Korrelation zwischen dem Impftempo und den Renditen am Aktienmarkt festzustellen. Da die Impfquote in Japan vor Kurzem die Marke von 10 % überschritten hat, dürfte dies unseres Erachtens dazu beitragen, dass der Index gegenüber seinen US-amerikanischen und europäischen Pendants aufholt. Die Regierung hat das Ziel ausgegeben, täglich eine Million Impfdosen zu verabreichen. Wenn dieses Ziel erreicht wird, dann sollte in Japan gegen Ende dieses Jahres Herdenimmunität herrschen, dies könnte eher früher als später im japanischen Aktienmarkt eingepreist sein.

Angehäufte Ersparnisse als Rückenwind für die Binnenwirtschaft

Da die Menschen weltweit mit der schrittweisen Aufhebung der Lockdown-Maßnahmen ihre wiedergewonnene Freiheit genießen, werden die positiven Konjunkturtrends unseres Erachtens andauern. Unterstützt werden diese Trends durch die während der langwierigen Lockdown-Phase angehäuften Ersparnisse sowie durch die weltweit außerordentlichen staatlichen Konjunkturanreize. In Japan haben die Privathaushalte während der Pandemie kaum Geld ausgegeben: Das angesparte Bargeld ist seit dem 4. Quartal 2019 um 390 Milliarden US-Dollar gestiegen. Damit ist das Finanzvermögen der Privathaushalte weiter auf 17 Billionen US-Dollar angewachsen.1 Neben diesen angehäuften Ersparnissen hat auch die Mitarbeitervergütung wieder das Vor-Covid-Niveau erreicht, was dem Konsum zusätzlichen Schub verleihen wird. Angesichts dieser vorteilhaften Ausgangsbedingungen dürfte die Binnenwirtschaft mehr und mehr an Fahrt gewinnen, wenn die Wiedereröffnung der Wirtschaft andauert und die Menschen das angesparte Geld ausgeben.

Japan als Hauptnutznießer der globalen Erholung

Japan reagiert stärker auf den globalen Konjunkturzyklus als die meisten anderen Länder, daher dürfte die japanische Wirtschaft stark von der weltweit synchron verlaufenden Erholung im Jahr 2021 profitieren. Es wird erwartet, dass die Gewinne inländischer Konzerne wieder steigen werden. Mehr als 50 % der Unternehmen des MSCI Japan Index fallen in einen der drei Sektoren Industrie, Informationstechnologie sowie automobilnahe Nicht-Basiskonsumgüter. Dies führt dazu, dass die Indexzusammensetzung Anlegern herausragende Renditen beschert, wenn das weltweite Wachstum anzieht. Wenn wir dies aus Sicht des Anlagestils betrachten, dann sind Substanzwerte am japanischen Aktienmarkt gegenüber dem weltweiten Standard fast doppelt so stark gewichtet. Bei globalen Rallys von Substanzaktien war der japanische Aktienmarkt seit 2010 immer Spitzenreiter. Somit kann man davon ausgehen, dass das aktuelle Umfeld Anlegern ein attraktives Risiko-Rendite-Verhältnis bietet.

Kräftige Gewinnerholung, unterstützt durch attraktive Bewertungen

Im globalen Vergleich hat der japanische Aktienmarkt in den vergangenen zehn Jahren mit am besten abgeschnitten. Man muss dabei betonen, dass die Renditen in erster Linie vom Gewinnwachstum getragen wurden, während in den USA steigende Kurs-Gewinn-Verhältnisse einen maßgeblichen Beitrag geleistet haben.

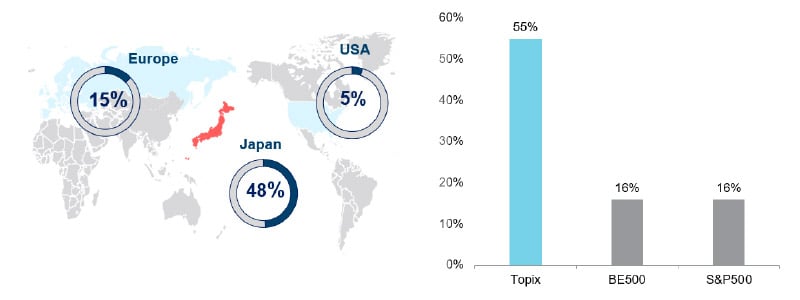

Bei den Gewinnen japanischer Unternehmen wird für 2021 ein Wachstum von rund 25 % gegenüber dem Vorjahr prognostiziert, dabei sind die Unternehmen nach wie vor attraktiv bewertet. Rund die Hälfte der japanischen Unternehmen des Tokyo Stock Exchange Index wird unter ihrem Buchwert gehandelt und die Hälfte der Unternehmen außerhalb des Finanzsektors weist eine Nettoliquidität auf. Dies ist deutlich höher als bei den Unternehmen der Aktienmärkte in den USA und in Europa. Die Bewertungen am japanischen Aktienmarkt gehören somit ganz eindeutig zu den weltweit attraktivsten.

Abbildung 3: Prozentsatz der Aktien, die unter dem Buchwert gehandelt werden (links); Prozentsatz der Nicht-Finanzunternehmen mit Nettoliquidität (rechts)

Quelle: Nomura, März 2021. Die abgebildeten Indizes umfassen den S&P500, den BE500 und den TOPIX.

Entdeckung verborgener Schätze im japanischen Anlageuniversum

Unseres Erachtens wird Japan von globalen Anlegern oft übersehen, teilweise aufgrund des geringen Wirtschaftswachstums und der alternden Bevölkerung. Dabei bietet das Land ein reiches Anlageuniversum mit hochwertigen Unternehmen, die ihre Gewinne nachhaltig steigern. Aus unserer Sicht sind es genau diese hochwertigen und dominierenden Unternehmen, die ein starkes und konstantes Gewinnwachstum beibehalten können, ohne sich dabei auf Fremdkapital oder makroökonomische Bedingungen verlassen zu müssen. Oft zeichnen sich diese Unternehmen durch eine Mischung aus Innovationskraft, Fähigkeit zur Disruption, Expansion im Ausland und starker Fokussierung auf Investitionsrenditen aus.

Innovation ist für uns ein äußerst wichtiger Punkt, daher halten wir Ausschau nach Unternehmen mit führenden Technologien, einer starken Markenmacht und einzigartigen Geschäftsmodellen. Japans Anlageuniversum bietet eine Fülle solcher Unternehmen, die einen beherrschenden Marktanteil in langfristigen Wachstumsbranchen haben: technologische Lösungen für Fabrikautomatisierung, medizinische Geräte und Halbleiterprodukte, um nur einige wenige Beispiele zu nennen. Wir finden nach wie vor Unternehmen in folgenden Bereichen, in denen wir langfristige strukturelle Chancen sehen:

Automatisierung und Robotik: Japan ist in Robotik und Automatisierung weltweit führend. Gleichzeitig dürfte die weltweite Alterung der Bevölkerung Trends in den Bereichen Automatisierung, Service per Fernzugriff und Digitalisierung der sozialen Infrastruktur unterstützen. Dies wird als struktureller Rückenwind für Unternehmen wie Keyence, Fanuc und Yaskawa wirken. Mithilfe von Automatisierung benötigen Unternehmen weniger Humanressourcen für physische Tätigkeiten, dadurch nehmen die Produktivität und Profitabilität des Kerngeschäfts zu.

Starke Verbrauchermarken: Was den Konsum angeht, so haben japanische Marken dank der großen Nachfrage aus ganz Asien einen riesigen Markt direkt vor ihrer Haustür. Zudem profitieren sie auch vom Wachstum der Mittelschicht in der Region und dem damit verbundenen Anstieg des verfügbaren Einkommens. Durch Investitionen in hochwertige japanische Unternehmen wie beispielsweise Toyota, Sony und Shiseido, die auf Qualität und Innovation setzen und deren Produkte sich daher größter Beliebtheit erfreuen, können wir uns auf diesen Märkten engagieren.

Softwarerevolution: In Japan rückt seit Kurzem die Nutzung innovativer Softwarelösungen stärker in den Mittelpunkt, da westliche Volkswirtschaften wie die USA und Großbritannien im Hinblick auf Cloud Computing und Digitalisierung voraus sind. Die Einführung dieser Technologien kann Japan helfen, seine Wirtschafts- und Unternehmenslandschaft positiv umzugestalten. Sie können dazu beitragen, einen Arbeitskräftemangel abzufedern, die Produktivität und das Wirtschaftswachstum anzukurbeln und gleichzeitig die Wettbewerbsfähigkeit und Rentabilität der Unternehmen zu steigern. Mit der kontinuierlichen Einführung dieser Technologien dürften sich in Bereichen wie Online-Handel, cloudbasierte Unternehmenssoftware und bargeldlose Zahlungslösungen zahlreiche langfristige Anlagemöglichkeit ergeben. Zu den Hauptnutznießern werden Unternehmen wie Z Holdings, Freee und GMO Payment Gateway gehören.

Reform der Corporate Governance

In Japan hat die Reform der Corporate Governance große Fortschritte gemacht, nachdem ein Vorschlag für die Revision des Corporate Governance Code und der Guidelines for Investor and Company Engagement („Leitlinien für Anleger- und Unternehmensengagement“) veröffentlicht worden war. Dieser Vorschlag ist ein weiterer Fortschritt in der Entwicklung der Unternehmensstruktur japanischer Unternehmen. Zu den zentralen Punkten der vorgeschlagenen Überarbeitungen gehören die Stärkung der Unabhängigkeit des Boards, die Förderung seiner Diversität, die Beachtung von ESG-Themen und die Verbesserung des Kapitalmanagements.

Im Zuge der positiven Reform der Corporate Governance erhöhen japanische Unternehmen kontinuierlich ihre Dividenden und Aktienrückkäufe. Der Trend, überschüssige Liquidität an die Aktionäre zurückzuführen und Kapital für zukünftiges Wachstum zu investieren, ist daher unseres Erachtens wieder intakt – und dies dürfte entscheidend zu einer höheren Eigenkapitalrendite beitragen.