- Großbritannien ist bei Anlegern weiterhin äußerst unbeliebt. Nur Russland und Brasilien haben sich seit Jahresbeginn schlechter entwickelt, und obwohl britische Aktien sogar noch günstiger sind als vor einem Jahr, stehen Investoren ihnen weiterhin ablehnend gegenüber. Internationale Unternehmen, die in Großbritannien börsennotiert sind, werden mit doppelt so hohen Abschlägen gehandelt als wenn sie in Europa oder den USA notiert wären und mit einem durchschnittlichen Abschlag von 40 % gegenüber dem World MSCI.

- Die unverändert ablehnende Haltung gegenüber Großbritannien zeugt vom starken Konsensdenken an den Märkten. Wir sind von Großbritannien weiterhin fest überzeugt, aber Trends dauern oft länger an als ursprünglich angenommen. Daraus ergeben sich die Möglichkeiten, die wir heute sehen, denn wenn sich die Dynamik schließlich ins Gegenteil verkehrt, ist die Wirkung umso stärker.

- Allerdings schließt sich das Fenster zur Erschließung dieses Wertpotenzials allmählich. Deshalb werden nach wie vor zahlreiche Fusionen und Übernahmen getätigt, und das Tempo beschleunigt sich sogar noch, weil es eine große Bereitschaft gibt, die kurzfristigen Turbulenzen zu ignorieren und sich auf die Bewertungen zu konzentrieren – nicht vonseiten der Marktteilnehmer, sondern vielmehr seitens der Private-Equityund US-Unternehmen, die erkennen, dass die Zeit knapp wird. Die Marktteilnehmer sind weiterhin zu ängstlich, um diese Bewertungsunterschiede auszunutzen. Wer jedoch noch länger auf mehr Klarheit wartet, um davon ausgehend zu handeln, wird die Chance verpassen.

- Dividenden spielen eine wichtige Rolle für die Ruhestandsgelder, Ersparnisse und Einkommen der britischen Bevölkerung. Der beispiellose Charakter der Pandemie und die daraus resultierende Notwendigkeit für Unternehmen, ihre Liquidität wiederherzustellen, führten im April und Mai zu einem der schnellsten, stärksten und umfassendsten Rückgänge von Dividendenzahlungen, die jemals verzeichnet wurden. Dieser Prozess ist am Ende jedes Konjunkturzyklus zu beobachten, doch aufgrund der Covid-19-Pandemie vollzog er sich innerhalb von gerade einmal drei Wochen. Seitdem haben sich die Bedingungen allerdings stabilisiert. Damit hat sich das Blatt gewendet, und 60 Unternehmen haben ihre Dividendenzahlungen wieder aufgenommen. Weitere werden folgen.

- Für die Zukunft erwarten wir eine vorsichtigere Politik und eine bessere Absicherung. Selbst im Worst-Case-Szenario dürfte der britische Markt nächstes Jahr noch immer eine gesunde Renditeprämie für Anleihen bieten. Vorerst sind jedoch die Bilanzen und die Liquidität entscheidend.

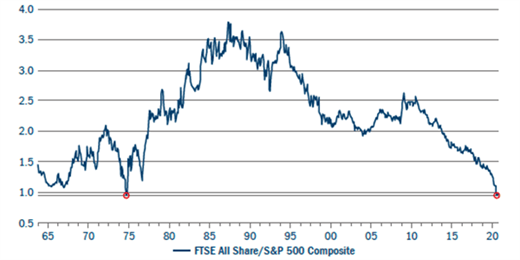

Bei früheren Börsencrashs sind die Aktien, die in den vorangegangenen guten Jahren am besten abgeschnitten haben, dann auch am stärksten abgestürzt. Dies würde bedeuten, dass Technologiewerte aus den USA oder chinesische Aktien dieses Jahr die Nachzügler sein müssten, doch sie sind 2020 die Überflieger an den globalen Märkten. Unterdessen werden internationale Unternehmen, die in Großbritannien börsennotiert sind, mit doppelt so hohen Abschlägen gehandelt als wenn sie in Europa oder den USA notiert wären. Im Durchschnitt beträgt der Abschlag gegenüber dem World MSCI ganze 40 %2 !

Abbildung 1: FTSE All Share / S&P 500 Composite

Quelle: Refinitiv Datastream.

Bipolarer Markt

Die Aktienmärkte sind inzwischen bipolar, der US-Aktienmarkt hat seine starke Performance vor allem den Aktien der fünf großen US-Technologieunternehmen Facebook, Apple, Alphabet, Amazon und Microsoft zu verdanken. Es ist jedoch mit überraschenden Wendungen zu rechnen. Der britische Finanzminister Rishi Sunak erklärte bei der Präsentation der Ausgabenbilanz für November, der Rückgang des britischen BIP um 11,3 % im Jahr 2020 sei der stärkste Einbruch seit 300 Jahren.3 Zwar wird für 2021 und 2022 eine Konjunkturerholung prognostiziert, dem Land stehen aber trotzdem höchst unruhige Zeiten bevor.

Wir sind von Großbritannien weiterhin fest überzeugt, aber Trends dauern oft länger an als ursprünglich angenommen. Daraus ergeben sich die Möglichkeiten, die wir heute sehen, denn wenn sich die Dynamik schließlich ins Gegenteil verkehrt, ist die Wirkung umso stärker

Man denke nur daran, wie schnell sich die Entwicklungen am britischen Aktienmarkt ins Gegenteil verkehrten, nachdem Pfizer und BioNTech Mitte November erfolgreiche Daten zu ihren Covid-19-Impfstoffen präsentierten. Die monatelange Outperformance von Wachstumsaktien wurde an einem einzigen Tag zunichtegemacht. Damit wurde offenbar, dass viele Anleger ähnliche Positionen haben. Die starke Zunahme von quantitativen Investoren, ETFs und faktorbasiertem Anlegen hat dazu geführt, dass der Markt nicht mehr im Gleichgewicht ist, und zeigt deutlich das hohe Maß des Konsensdenkens an den Märkten.

Wir sind von Großbritannien weiterhin fest überzeugt, aber Trends dauern oft länger an als ursprünglich angenommen. Daraus ergeben sich die Möglichkeiten, die wir heute sehen, denn wenn sich die Dynamik schließlich ins Gegenteil verkehrt, ist die Wirkung umso stärker.

Das Fenster schließt sich allmählich

Allerdings schließt sich das Fenster zur Erschließung dieses Wertpotenzials allmählich. Sowohl Covid-19 als auch der Brexit haben die Stimmung gegenüber der britischen Wirtschaft erheblich eingetrübt, doch der Aktienmarkt benötigt für eine bessere Performance keine starke Erholung.

Der Brexit wird kommen, in welcher Form auch immer. Zwar war zum Zeitpunkt der Erstellung dieses Dokuments noch keine Vereinbarung getroffen, doch der Markt hatte vier Jahre Zeit, um die Risiken eines harten Brexits abzuwägen. Niemals ist wirklich alles eingepreist, doch viele dieser Risiken sind in den niedrigen Bewertungen und der schwachen Performance, die wir bereits beobachten mussten, berücksichtigt. Wie auch immer die Verhandlungen ausgehen werden, 2021 werden wir dann wenigstens Gewissheit haben.

Bis Ende 2021 dürften dann die Investitionen wieder zunehmen, und Unternehmen sollten wieder auf die Beine kommen. Bedauerlicherweise wird es mehr Insolvenzen geben als nach der weltweiten Finanzkrise, denn die Banken haben inzwischen mehr Kapital und können es sich leisten, notleidende Kredite fällig zu stellen. Die Arbeitslosenzahlen könnten auf ein ähnliches Niveau wie in den 1980ern steigen, als drei Millionen Menschen keine Arbeit hatten.

Doch die Bewertungen am britischen Aktienmarkt sind bereits sehr niedrig. Deshalb werden nach wie vor zahlreiche Fusionen und Übernahmen getätigt, und das Tempo beschleunigt sich sogar noch, weil es eine große Bereitschaft gibt, die kurzfristigen Turbulenzen zu ignorieren und sich auf die Bewertungen zu konzentrieren – nicht vonseiten der Marktteilnehmer, sondern vielmehr seitens der Private-Equity und US-Unternehmen. Sie erkennen, dass die Zeit knapp wird. Die Marktteilnehmer sind weiterhin zu ängstlich, um diese Bewertungsunterschiede auszunutzen. Wer jedoch noch länger auf mehr Klarheit wartet, um davon ausgehend zu handeln, könnte die Chance verpassen.

Dividenden kommen zurück

Für die Zukunft erwarten wir jedoch eine vorsichtigere Politik und eine bessere Absicherung. Selbst im Worst-Case-Szenario dürfte der britische Markt nächstes Jahr noch immer eine gesunde Renditeprämie für Anleihen bieten. Vorerst sind jedoch die Bilanzen und die Liquidität entscheidend.

Die besten Chancen seit zehn Jahren

Die Klarheit, die sich mit dem Brexit einstellen dürfte, und die Fortschritte in der Impfstoffentwicklung dürften dazu führen, dass sich die zweistelligen Abschläge, zu denen britische Aktien gehandelt werden, allmählich verringern. Dann könnte der britische Aktienmarkt 2021 und zu Jahresbeginn 2022 äußerst interessant sein. Selbst hochwertige britische Wachstumsunternehmen wie Unilever sind aktuell deutlich billiger als ihre internationalen Konkurrenten. Unseres Erachtens sind nicht nur einige wenige Segmente des britischen Marktes günstig, sondern der gesamte Markt ist günstig!

Die Klarheit, die sich mit dem Brexit einstellen dürfte, und die Fortschritte in der Impfstoffentwicklung dürften dazu führen, dass sich die zweistelligen Abschläge, zu denen britische Aktien gehandelt werden, allmählich verringern. Dann könnte der britische Aktienmarkt 2021 und zu Jahresbeginn 2022 äußerst interessant sein

Der beste Zeitpunkt zum Investieren ist, wenn es sich unangenehm anfühlt. Sicher, Großbritannien steht in der Gunst der Anleger unverändert weit unten, aber drei Viertel der britischen Unternehmen erwirtschaften ihre Gewinne im Ausland, der Markt dürfte also vom weltweiten BIP Auftrieb erhalten.

Als aktive Manager stehen wir dem britischen Markt äußerst positiv gegenüber. Bei notleidenden Unternehmen sehen wir einige der besten Chancen seit zehn Jahren. Während sich das quantitative und das faktorbasierte Investieren darauf konzentrieren, welchen Gruppen Aktien zuzuordnen sind – quasi eine Form von Malen nach Zahlen –, setzen aktive Manager den Wert, den eine Aktie bietet, in eine logische Relation zu ihrem Kurs. Wir freuen uns schon auf die Erholung des britischen Marktes und seiner ungeliebten Unternehmen.