Die Welt verändert sich, und zwar nicht nur aufgrund des Klimawandels. Wie Unternehmen und Regierungen auf diese Veränderungen reagieren, wird weitreichende Folgen für die Wirtschaft, den Wettbewerb sowie die Beschäftigung haben. Letzteren Punkt betrachten wir in diesem Beitrag näher.

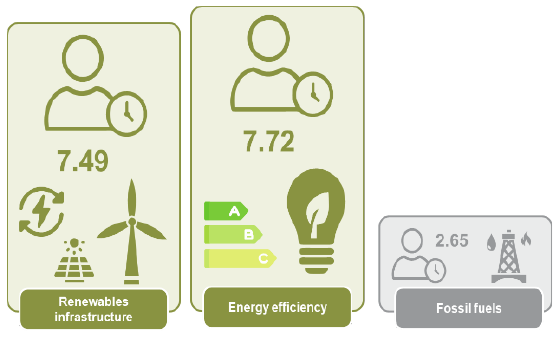

Abbildung 1: Geschaffene Arbeitsplätze pro investierter Million USD

Quelle: Joseph Stiglitz, et al. „Will COVID-19 fiscal recovery packages accelerate or retard progress on climate change?“, Mai 2020

Als researchorientiertes Investmentunternehmen legen wir den Fokus unseres „thematischen“ Researchs auf die Ermittlung, die Analyse und das Verständnis der Trends und Veränderungen, die sich auf unsere Anlagen auswirken oder künftig auswirken werden. Vor diesem Hintergrund weckte ein jüngst in Großbritannien veröffentlichter Bericht mit dem Titel „Getting to Zero“ unser Interesse. Dieser wurde im Rahmen von Pressemeldungen zitiert, in denen davon ausgegangen wird, dass der Übergang des Vereinigten Königreichs zu Netto-Null-Emissionen in den nächsten drei Jahrzehnten bis zu zehn Millionen Arbeitsplätze im Land gefährden könnte. Sind dies tatsächlich die potenziellen Implikationen des britischen Dekarbonisierungsplans? Wir sind anderer Meinung.

Wird der Übergang zu Netto-Null-Emissionen das Beschäftigungswachstum ankurbeln?

Einen guten Ausgangspunkt stellt eine Stellungnahme zu diesem Bericht von Alex Brown vom Grantham Institute der London School of Economics dar, in der er wichtige Fragen aufgeworfen hat.2 Wesentlich sind seiner Meinung nach hierbei eine kritische Betrachtung der verwendeten Methodologie sowie die Tatsache, dass allgemeinere Veränderungen, die tatsächlich stattfinden, beziehungsweise das Potenzial für Stellenaufbau durch politische Maßnahmen missverstanden wurden.

Die derzeitigen längerfristigen Beschäftigungsaspekte müssen vor dem Hintergrund einer „industriellen“ Revolution betrachtet werden, die bereits im Gange ist und durch die Folgen der COVID-19-Pandemie noch beschleunigt werden dürfte. Beispiele hierfür sind die Digitalisierung und Automatisierung. Über 80% der vom Weltwirtschaftsforum (World Economic Forum, WEF)3 befragten CEOs gaben an, dass sie die Automatisierung ihrer Arbeitsabläufe vorantreiben und die Nutzung von Telearbeit ausweiten. Dies wirkt sich auf die Beschäftigung aus, allerdings nicht in der Art und Weise wie von einigen angenommen. Beginnen wir mit ein wenig Kontext zum Klimawandel:

Ausmaß der wirtschaftlichen Herausforderung4 Wissenschaftlichen Schätzungen zufolge würde das globale BIP bei einem Temperaturanstieg von 3°C um 25% sinken. Sollte dieser Wert auf 4°C steigen, so beliefe sich der Rückgang auf mehr als 30% im Vergleich zu den 2010 verzeichneten Niveaus. Dies wäre mit der großen Depression vergleichbar, allerdings mit dem Unterschied, dass die Auswirkungen dauerhaft wären.

Ermittlung des Aufwärtspotenzials5 Diesen Punkt betrachte ich auf einer eher regionalen Ebene, da die Unterschiede offensichtlich sind. Es wird geschätzt, dass das BIP der EU bis 2030 um etwa 1,1% zulegen dürfte, sollte der Staatenbund in der Lage sein, das Übereinkommen von Paris und den Übergang zu einer emissionsarmen Wirtschaft erfolgreich umzusetzen. Dieser Wert ist lediglich eine Folge der gestiegenen Investitionstätigkeit und der rückläufigen Importe fossiler Brennstoffe und berücksichtigt keine weiteren Vorteile.

Was die Beschäftigung anbelangt, so bewegt sich das damit verbundene Aufwärtspotenzial für das Stellenwachstum in der EU mit rund 0,5% eher am konservativen Ende der Skala. Dies entspricht annähernd einer Million zusätzlicher Arbeitsplätze im Vergleich zum „Business as usual“. Die Implikationen für die Beschäftigung variieren je nach Land und Sektor6:

- Dienstleister profitieren beispielsweise sowohl vom erhöhten Konsum als auch von der Tatsache, dass sie in die Lieferketten und Installationsprozesse für erneuerbare Energien und Energieeffizienzausrüstung integriert sind. Dies spiegelt einen starken Trend wider, der in den USA vor dem Rückzug aus dem Übereinkommen von Paris zu beobachten war.

- Dagegen ist der Bergbausektor mit einem erheblichen Beschäftigungsrückgang infolge der geringeren Aktivität im Bereich der Förderung fossiler Brennstoffe für die Stromerzeugung konfrontiert.

- Dies hat selbstverständlich nicht nur Auswirkungen auf die Beschäftigungslage, sondern auch auf die wirtschaftliche Wettbewerbsfähigkeit der Länder.

Abbildung 2: Prognosen zum Beschäftigungswachstum in der EU nach Sektor

2030 (%) | |

|---|---|

Agriculture | 0.5 |

Mining | -16.6 |

Manufacturing | 0.7 |

Utilities | -2.4 |

Construction | 1.1 |

Distribution, retail and hotels and catering | 0.6 |

Transport and communications | 0.5 |

Business services | 0.7 |

Non-business services | 0.3 |

Quelle: Energieszenario-Prognosen FOME, 2020

Im Rahmen derselben Analyse gestaltete sich der Ausblick für die USA unter der Regierung von Präsident Trump, die sich zu einer Abkehr vom Übereinkommen von Paris entschlossen hatte, allerdings nicht ganz so freundlich. Dies stand in starkem Kontrast zur Situation vor der Ankündigung des Rückzugs aus dem Pariser Klimaabkommen seitens des ehemaligen Präsidenten. Im Vergleich zum BIP-Anstieg von 1,1% in der EU, wurden für die USA ein Rückgang des BIP um 3,4% bis 2030 und ein Beschäftigungsrückgang von 1,6% prognostiziert.7

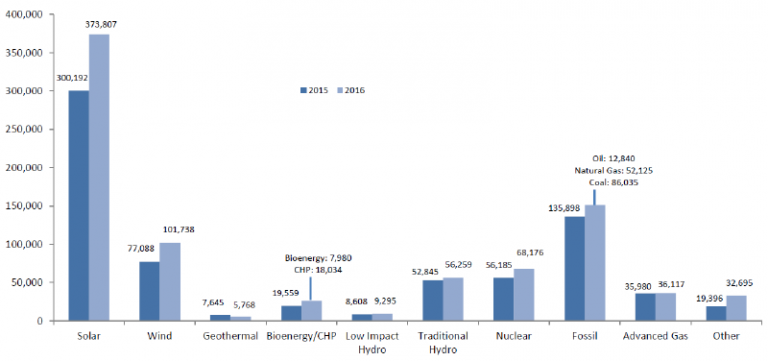

Vor dem Rückzug aus dem Übereinkommen von Paris wirkte sich die Führungsrolle der USA in Klimafragen deutlich positiv auf die Wirtschaftstätigkeit im Land und das damit verbundene Stellenwachstum aus. Da sich dieser Stellenaufbau über verschiedene Bereiche – von Energieeffizienz über Transport, erneuerbare Energien, Abfallreduzierung und Erhalt natürlicher Ressourcen bis hin zu Bildung – erstreckte, hatte dies enorme Auswirkungen, selbst ohne Berücksichtigung der Innovationen und des Stellenwachstums in anderen Sektoren. Den damaligen Schätzungen zufolge belief sich die Gesamtzahl dieser Arbeitsplätze in den USA auf rund 4 – 4,5 Millionen.8 Zudem waren viele dieser Stellen im Vergleich zum Kohlebergbau9 lokal angesiedelt, was zum Wachstum der Wirtschaft vor Ort beitrug. Vergleicht man die vergangene Entwicklung mit dem Stellenaufbau, der direkt mit der Stromerzeugung in den USA in Verbindung gebracht werden kann, ergibt sich ein klares Bild im Hinblick auf die Bedeutung der Energiewende für die Beschäftigungslage in den USA10:

Abbildung 3: Beschäftigung in der Stromerzeugung nach Technologie (2Q 2015 – 1Q 2016)

Quelle: US Department of Energy, „US Energy and Employment Report“, Januar 2017

In Bezug auf den Übergang des Vereinten Königreichs zu Netto-Null-Emissionen gibt es eindeutig Auswirkungen auf die Beschäftigungssituation, die weitgehend dem Durchschnitt in der EU entsprechen. Anstatt einer bevorstehenden Jobkatastrophe bieten sich dem Vereinigten Königreich vielmehr sehr reale Chancen, die es in einer Welt nach COVID-19 und dem Brexit zu ergreifen gilt.

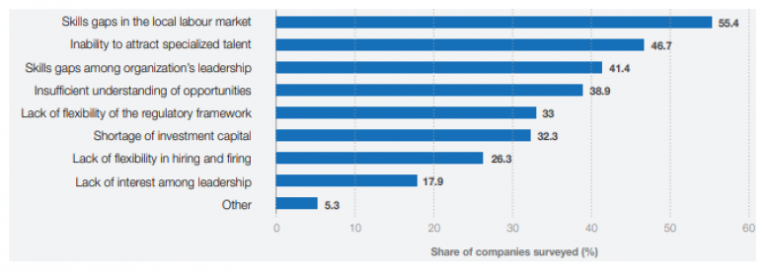

Die vom Vereinigten Königreich im Rahmen seiner Strategie zur Stimulierung und Erholung der Wirtschaft verfolgten klimaorientierten Ansätze werden sich deutlich positiv auf den Stellenaufbau sowie die langfristige Wettbewerbsfähigkeit auswirken. In diesem Zusammenhang ist es äußerst wichtig, dass die politischen Entscheidungsträger ein „inklusives Wachstum“ unter Berücksichtigung der vorherrschenden Trends anstreben. Infolge der von uns erwarteten Neuausrichtung am Arbeitsmarkt werden sich aktive Arbeitsmarktmaßnahmen (Active Labour Market Policies, ALMPs12 ) als wesentlicher Schwerpunktbereich für die politischen Entscheidungsträger erweisen. Die Notwendigkeit und die Vorteile von Initiativen wie der Europäischen Kompetenzagenda13 sind nicht von der Hand zu weisen. Die Studien des Weltwirtschaftsforums heben einige der Schwierigkeiten hervor, die die Politik berücksichtigen muss, wenn es darum geht, das Fundament für künftige Wettbewerbsfähigkeit zu legen und wesentliche Herausforderungen anzugehen (vgl. Abb. 4) 14

Abbildung 4: Als Hindernisse bei der Einführung neuer Technologien wahrgenommene Faktoren

Quelle: WEF, The Future of Jobs Report 2020, Oktober 2020

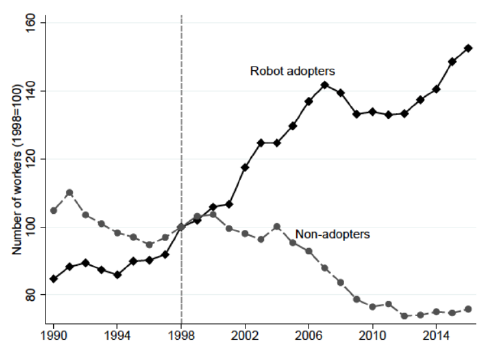

Das WEF schätzt, dass bis 2025 85 Millionen Arbeitsplätze wegfallen, im Gegenzug aber 97 Millionen neue Stellen in den 15 Branchen und 26 Volkswirtschaften, die Teil der Studie waren, geschaffen werden könnten. Dies entspricht einem Nettozuwachs von 12 Millionen Arbeitsstellen. Die Ausbildung, Schulung und Umschulung der Arbeitskräfte spielen in diesem Zusammenhang eine entscheidende Rolle. Die Verfügbarkeit der notwendigen Fähigkeiten und Kompetenzen wird sich daher auf die Unternehmensplanung im Hinblick auf zukünftige Investitionen und Aktivitäten auswirken. Hier sind die Unternehmen, die sich an die veränderten Gegebenheiten anpassen, im Vorteil. Wie kürzlich festgestellt wurde, werden Unternehmen, welche die Automatisierung vorantreiben, überleben, florieren und mehr Arbeitskräfte einstellen. Diejenigen, die dies nicht tun, werden letztendlich Mitarbeiter entlassen müssen (vgl. Abb. 5).15

Abbildung 5: Roboter am Arbeitsplatz

Quelle: Michael Koch, et al. „Robots and firms“, Juli 2019

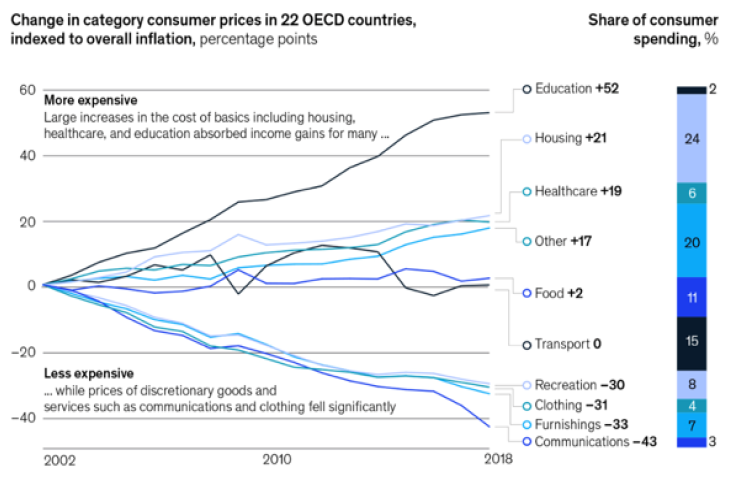

Die wichtigste Frage, die sich daraus für die politischen Entscheidungsträger ergibt, besteht darin, wie sich die erforderlichen Veränderungen fördern lassen, um diejenigen Unternehmen zu unterstützen, die sich anpassen und die Gewinner von morgen darstellen. Dies spiegelt die Herausforderungen wider, denen sich die Volkswirtschaften der OECD und darüber hinaus stellen müssen. Obwohl sich die wirtschaftliche Entwicklung in den vergangenen 20 Jahren sehr unterschiedlich gestaltet und die Beschäftigung gestiegen ist, haben die Löhne vieler nicht nur stagniert, sondern sind auch die Kosten für Wohnraum, Gesundheit und – was in diesem Zusammenhang besonders wichtig ist – Bildung gestiegen, wodurch die Einkommenszuwächse mehr als ausgeglichen werden (vgl. Abb. 6).16

Abbildung 6: Steigende Verbraucherkosten

Quelle: OECD, 2019

Fazit

Für Anleger ist es wichtig, die Probleme und Herausforderungen der Unternehmen zu verstehen, wenn es darum geht, sich die richtigen Fähigkeiten, Kompetenzen und Talente zu sichern, die erforderlich sind, um auf diese Veränderungen zu reagieren. Der Fokus auf dem und die Herangehensweise der politischen Entscheidungsträger an das Thema Bildung und Fortbildung werden diesbezüglich eine entscheidende Rolle auf nationaler Ebene spielen.

Der richtige langfristige politische Ansatz dürfte zusammen mit zukunftsorientierten Programmen von Unternehmen und deren Förderung den Weg zum Erfolg ebnen. Unternehmensinitiativen wie Supporting a Just Transition von SSE17 oder das Zukunftsprogramm von AT&T 18 stellen aktuelle Beispiele für strategische Ansätze in Bezug auf die Anpassung von Unternehmen und Investitionen in die Zukunft dar. Gleichwohl sind unilaterale Lösungen, denen es am richtigen politischen Umfeld und an politischer Unterstützung mangelt, für viele Unternehmen möglicherweise nicht tragbar.

Angesichts all dieser unterschiedlichen Faktoren sollte das Übereinkommen von Paris keinesfalls als Bedrohung für die Beschäftigungslage gesehen werden – ganz im Gegenteil. Es stellt eine Chance dar, die Folgen des Klimawandels zu mindern, die Erholung nach der COVID-19-Pandemie zu begünstigen sowie von realem Aufwärtspotenzial zu profitieren. Unsere Welt und Volkswirtschaften sind bereits in einem wirtschaftlichen, technologischen und gesellschaftlichen Wandel begriffen, der durch die Folgen von COVID-19 noch beschleunigt wird. Unternehmen und Regierungen werden sich entweder der Herausforderung erfolgreich stellen oder ihre Stakeholder enttäuschen.

Für Länder wie das Vereinigte Königreich ist es von wesentlicher Bedeutung, diese Dynamik zu verstehen und sich zunutze zu machen, um die richtigen politischen Entscheidungen zu treffen und den Wohlstand und die Wettbewerbsfähigkeit auch in Zukunft sicherzustellen.