Verantwortungsvolle Anlagen

verzeichneten in den letzten fünf Jahren

ein starkes Wachstum. In den letzten

sechs Monaten ging es jedoch noch

einmal deutlich steiler bergauf.

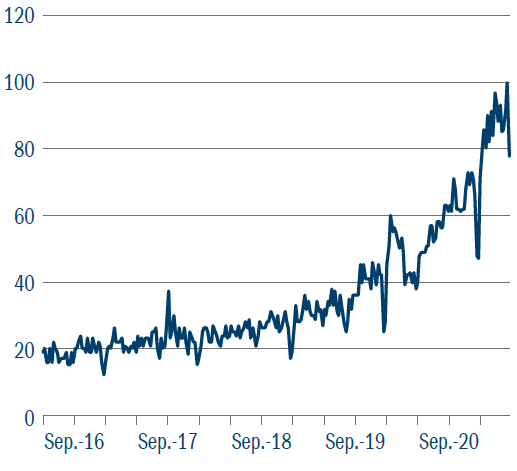

Wenn wir mit Google Analytics die

weltweiten Suchen nach „ESG“-

Begriffen (Umwelt, Soziales und

Unternehmensführung) betrachten, wurde

im März 2021 ein Spitzenwert erreicht

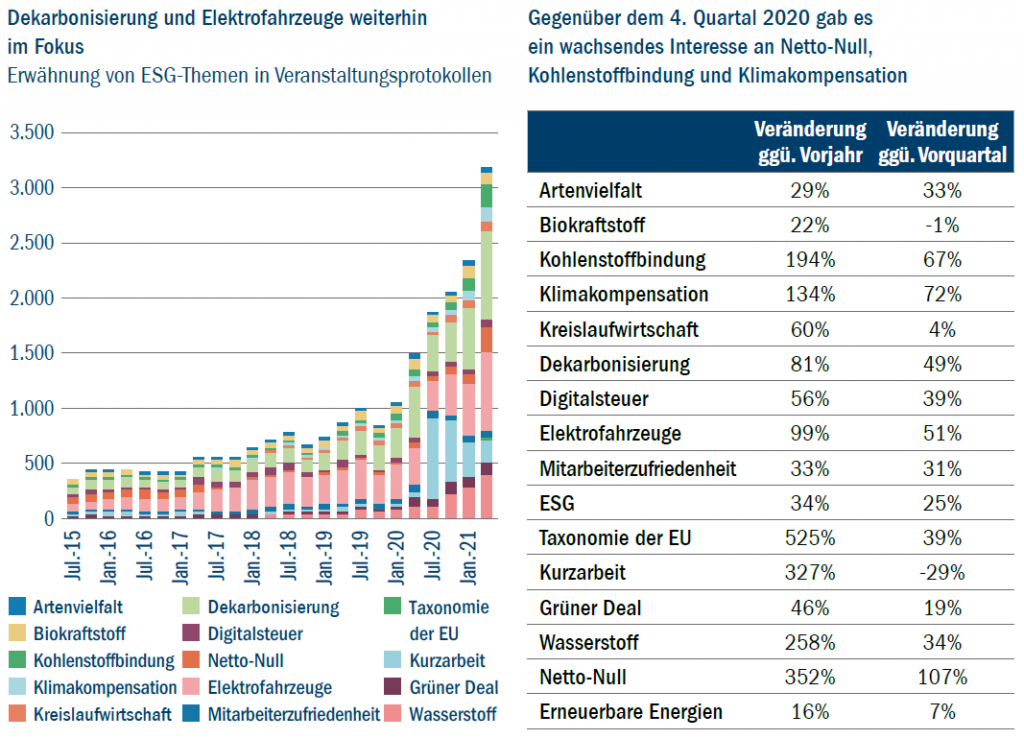

(Abbildung 1). Dieser Zuwachs ist auch

aus Unternehmensprotokollen hinsichtlich

der zunehmenden Verwendung von

ESG-Themen ersichtlich (Abbildung 2).

Abbildung 1: Google Analytics-Ergebnisse zu ESG-Begriffen

Quelle: Google Analytics, Mai 2021. Die Zahlen repräsentieren

das Suchinteresse im Verhältnis zum höchsten Punkt der Grafik

für die betreffende Region und Zeit. Ein Wert von 100 entspricht

dem höchsten Beliebtheitsgrad. Ein Wert von 50 bedeutet, dass

der Begriff im Verhältnis nur halb so beliebt ist. Ein Wert von

Null bedeutet, dass zu diesem Punkt nicht ausreichend Daten

vorhanden waren.

Abbildung 2: Wichtige Themen des verantwortungsvollen Anlegens, die zunehmend in Unternehmensprotokollen erwähnt werden

Quelle: Alphasense (links) und Morgan Stanley (rechts), Stand: April 2021.

Einer der Faktoren, die dieses enorme

Wachstum ermöglicht haben, war die

starke politische Unterstützung vor

allem in Europa. Der Ausbau der grünen Infrastruktur ist hier äußerst ambitioniert.

Die Europäische Union zählte zu den

ersten, die sich zu Klimaneutralität – bis

20501 – verpflichtet hat, und ist bei der

Veröffentlichung von Investitionsplänen

zur Ermöglichung des Übergangs zu

einer grünen Wirtschaft am weitesten

vorangeschritten. Schätzungen zufolge

werden in den nächsten 30 Jahren bis zu

7 Billionen Euro an Infrastrukturausgaben

nötig sein, um die erklärten Ziele der EU

zu erreichen, wobei rund3 Billionen Euro

aus privaten Quellen kommen werden.2

Auch wenn 2050 noch in weiter Ferne zu

liegen scheint, hegt die EU nicht die Absicht,

den Wandel langsam in die Wege zu

leiten. Der grüne Deal, der den wichtigsten

Meilenstein auf dem Weg des Kontinents

zu einer emissionsarmen Zukunft darstellt,

zielt auf eine Senkung der CO2-Emissionen

um 50% bis 55% bis 2030 ab, verglichen

mit dem Stand von 1990.,3 Dies lässt

sich nicht allein durch neue Projekte

erreichen; die Entwicklung von Projekten

für bestehende Anlagen und Strukturen

(Brownfield) wird für die Förderung nachhaltiger Investitionsmöglichkeiten

entscheidend sein.

Für Anleger wird Europas

gewaltige Nachfrage nach grünen

Infrastrukturinvestitionen unvermeidlich

zu bedeutenden Anlagemöglichkeiten

führen. Durch die im Rahmen des grünen

Deals gesteckten Ziele entsteht eine

Investitionslücke, die sich bis 2030 auf

rund 470 Mrd. Euro jährlich beläuft.4

Diese Lücke wird sich nicht ohne größere

private Kapitalspritzen neben staatlichen

Ausgaben und Anreizen schließen lassen.

Dadurch werden enorme, mehrjährige

Anlagegelegenheiten geschaffen.

Abgesehen von den Vorteilen für die

Umwelt können grüne Infrastrukturanlagen

durch die Stimulierung der Konjunktur

auch wirtschaftliche Vorteile bringen:

Eine aktuelle Veröffentlichung des IWF5

kommt zu dem Schluss, dass jeder

Dollar, der für klimaneutrale Aktivitäten

ausgegeben wird, mehr als einen Dollar

an Wirtschaftsaktivitäten hervorbringt,

wobei dieser positive Multiplikationseffekt über mindestens vier Jahre anhält und

die Auswirkungen auf die Konjunktur

zwei- bis siebenmal größer sind als

diejenigen, die mit umweltschädlichen

Maßnahmen verbunden sind.

Politische Maßnahmen treiben den Wandel voran

Europa legt derzeit einen Gang zu, um

die Erholung der Konjunktur von der

COVID-19-Pandemie zu fördern. Im Zuge

dessen wurden die Pläne für grüne

Infrastrukturinvestitionen ausgeweitet.

Gemeinsam mit dem grünen Deal sorgt

der europäische Aufbauplan dafür, dass

der Klimawandel bei Europas Plänen

für die Konjunkturerholung und das

Wachstum der Wirtschaft ganz oben auf

der Tagesordnung steht. Ziel ist es, die

Arbeitsplätze der Zukunft zu schaffen und

zugleich positive Auswirkungen für das

Klima und die Nachhaltigkeit anzustreben,

einschließlich verringerter Emissionen,

einer größeren Selbstversorgung mit

Energie und niedrigeren Kosten.

Zur Unterstützung ihrer Agenda für

den grünen Deal beabsichtigte die EU

ursprünglich, bis 2030 mindestens eine

Billion Euro öffentlicher und privater

Investitionen zu mobilisieren, doch das

Konjunkturpaket zur Bewältigung der

wirtschaftlichen Folgen von COVID-19 hat

diesen Betrag noch weiter in die Höhe

getrieben. Die zusätzlichen Impulse

des EU-Aufbauplans für den Zeitraum

von 2021 bis 2027 werden insgesamt

voraussichtlich rund 1,85 Billionen Euro

betragen, von denen etwa ein Viertel

für Investitionen im Zusammenhang

mit dem Klimawandel bereitgestellt

werden könnte.6 Darüber hinaus wurde

als Bestandteil des grünen Deals ein

Fonds für einen gerechten Übergang

(Just Transition Fund) von 17,5 Mrd. Euro

vereinbart, um die Auswirkungen des

Übergangs zu einer klimafreundlichen

Politik in Europa auf die Wirtschaft und

die Beschäftigung abzumildern.7

Die grüne Taxonomie der EU wird helfen,

private Investitionen in grüne Infrastruktur

zu fördern. Diese ist ein ambitionierter

Versuch, wirtschaftliche Aktivitäten nach

ihrer Nachhaltigkeit zu klassifizieren,

der darauf abzielt, zusammen mit dem

weniger stark mit Vorschriftscharakter

ausgestatteten Rahmen der 17

Nachhaltigkeitsziele der UN (UN Sustainable

Development Goals, SDGs) die Art und

Weise zu beeinflussen, in der privates

Kapital eingesetzt wird. Weltweit könnten

die Bemühungen zur Erreichung der

Nachhaltigkeitsziele Marktgelegenheiten

von mehr als 12 Billionen US-Dollar8

in vier wichtigen Bereichen schaffen:

Gesundheit und Wohlergehen, Städte,

Energie und Grundstoffe sowie

Ernährung und Landwirtschaft.

Vier wesentliche Anlagethemen

Speziell auf die europäische Infrastruktur

konzentriert, sind die vier bedeutendsten

Anlagethemen alle zentrale Elemente

der Agenda für den grünen Deal.

1. Erneuerbare Energie

Der Plan sieht eine Verdoppelung der Stromerzeugung aus erneuerbaren Quellen bis 2030 vor, um die Ziele zur Senkung der Emissionen zu erreichen. Dies beinhaltet eine bedeutende Erhöhung der gegenwärtigen Investitionsraten europäischer Versorger in Kapazitäten zur Erzeugung erneuerbarer Energien und in Stromnetze. Nach einer vom Beratungsunternehmen AT Kearney durchgeführten Studie werden die jährlichen Investitionen in erneuerbare Energien in Europa von 60 Mrd. Euro im Jahr 2020 auf 90 Mrd. Euro im Jahr 2022 steigen. Bis 2030 werden die Investitionen in europäische Wind- und Solarenergiekapazitäten insgesamt mindestens 650 Mrd. Euro betragen und könnten auf bis zu 1 Billion Euro steigen.9 Dies dürfte die Bewertungen von Versorgungsunternehmen in Europa deutlich verbessern, besonders angesichts des starken Nachfragezuwachses, der sich aus der Ersetzung fossiler Kraftstoffe durch Strom im Transportbereich ergeben wird. Dies wird sich auch in Form von steigenden Gewinnen bei Ausrüstungsherstellern wie dem dänischen Turbinenhersteller Vestas auswirken, der für das vergangene Jahr eine Rendite auf das eingesetzte Kapital (Return on Capital Employed, ROCE) von rund 20% bekannt gab.10

Der Plan sieht eine Verdoppelung der Stromerzeugung aus erneuerbaren Quellen bis 2030 vor, um die Ziele zur Senkung der Emissionen zu erreichen. Dies beinhaltet eine bedeutende Erhöhung der gegenwärtigen Investitionsraten europäischer Versorger in Kapazitäten zur Erzeugung erneuerbarer Energien und in Stromnetze. Nach einer vom Beratungsunternehmen AT Kearney durchgeführten Studie werden die jährlichen Investitionen in erneuerbare Energien in Europa von 60 Mrd. Euro im Jahr 2020 auf 90 Mrd. Euro im Jahr 2022 steigen. Bis 2030 werden die Investitionen in europäische Wind- und Solarenergiekapazitäten insgesamt mindestens 650 Mrd. Euro betragen und könnten auf bis zu 1 Billion Euro steigen.9 Dies dürfte die Bewertungen von Versorgungsunternehmen in Europa deutlich verbessern, besonders angesichts des starken Nachfragezuwachses, der sich aus der Ersetzung fossiler Kraftstoffe durch Strom im Transportbereich ergeben wird. Dies wird sich auch in Form von steigenden Gewinnen bei Ausrüstungsherstellern wie dem dänischen Turbinenhersteller Vestas auswirken, der für das vergangene Jahr eine Rendite auf das eingesetzte Kapital (Return on Capital Employed, ROCE) von rund 20% bekannt gab.10

2. Grüne Mobilität

Die Umstellung auf Elektrostrom im Verkehrswesen ist ein zentrales Element des grünen Deals, der vorsieht, dass bis 2030 mindestens 30 Millionen emissionsfreie Autos auf Europas Straßen unterwegs sind,11 der Reiseverkehr mit Hochgeschwindigkeitszügen sich in ganz Europa verdoppelt und alle Massentransportmittel im Linienverkehr für Reisen von weniger als 500 km klimaneutral sein sollen.12

Die Umstellung auf Elektrostrom im Verkehrswesen ist ein zentrales Element des grünen Deals, der vorsieht, dass bis 2030 mindestens 30 Millionen emissionsfreie Autos auf Europas Straßen unterwegs sind,11 der Reiseverkehr mit Hochgeschwindigkeitszügen sich in ganz Europa verdoppelt und alle Massentransportmittel im Linienverkehr für Reisen von weniger als 500 km klimaneutral sein sollen.12

Für einige Unternehmen bieten diese

Ziele unmittelbare Chancen, attraktive

Renditen zu erzielen. Die Hersteller von

Bahnverkehrseinrichtungen sind gut

positioniert, um vom grünen Deal zu

profitieren, während ein beschleunigter

Übergang zu Elektrofahrzeugen

die Automobilhersteller vor große

Herausforderungen stellen wird,

da sie neue Fahrzeuge entwickeln

und den Zugang zu ausreichenden

Batteriekapazitäten sicherstellen müssen.

3. Wasserstoff als eine zukünftige

Energiequelle

Es besteht ein zunehmendes Interesse an Wasserstoff als Quelle für saubere Energie, obwohl dieser im Vergleich zu anderen Energiequellen nach wie vor teuer ist. Die Kosten des sogenannten „grünen Wasserstoffs“ – hergestellt mittels Strom aus erneuerbaren Energiequellen zum Betrieb der Elektrolyse von Wasser – sind dank drastisch gesunkener Preise für erneuerbare Energie gesunken, belaufen sich aber immer noch auf das Siebenfache der Kosten für fossile Brennstoffe. Wasserstoff ist zudem schwierig zu lagern und zu transportieren.13 Er hat jedoch großes Potenzial in Bereichen, in denen die Elektrifizierung nicht machbar ist, wie in der Schwerindustrie, bei Lastkraftwagen, im Schiffsverkehr und bei der saisonalen Energiespeicherung. Überdies beabsichtigt die EU beabsichtigt, den Anteil von Wasserstoff in ihrer Energieversorgung von derzeit unter 2% bis 2050 auf 13 bis 14% zu steigern.14 Um dieses Potenzial auszuschöpfen und Investitionen zu fördern, wird erhebliche politische Unterstützung notwendig sein. Die Europäische Kommission schätzt, dass der CO2-Preis nach dem Emissionshandelssystem der EU von derzeit rund 30 Euro auf 55 bis 90 Euro pro Tonne steigen muss.15 Zu den Projekten, die vorangetrieben werden, zählen die Ørsted-Anlage, eine 1 GW-Anlage zur Herstellung grünen Wasserstoffs in der niederländischen Nordsee, deren Inbetriebnahme bis 2030 geplant ist;16 und im Vereinigten Königreich das HyNet North West Projekt von Cadent, dem eine Finanzierung von 72 Mio. Pfund gewährt wurde, die teilweise von der britischen Regierung stammen, um ein Projekt zur CO2-Abscheidung und -Speicherung (CCS) im Zusammenhang mit der Wasserstofferzeugung zu finanzieren. Es besteht die Hoffnung, dass das Projekt durch diese Kapitalspritze derart vorangetrieben wird, dass bis 2023 eine endgültige Investitionsentscheidung getroffen werden kann und somit bis 2025 alle Voraussetzungen für die Inbetriebnahme seiner ersten Produktionsphase gegeben sind.17

Es besteht ein zunehmendes Interesse an Wasserstoff als Quelle für saubere Energie, obwohl dieser im Vergleich zu anderen Energiequellen nach wie vor teuer ist. Die Kosten des sogenannten „grünen Wasserstoffs“ – hergestellt mittels Strom aus erneuerbaren Energiequellen zum Betrieb der Elektrolyse von Wasser – sind dank drastisch gesunkener Preise für erneuerbare Energie gesunken, belaufen sich aber immer noch auf das Siebenfache der Kosten für fossile Brennstoffe. Wasserstoff ist zudem schwierig zu lagern und zu transportieren.13 Er hat jedoch großes Potenzial in Bereichen, in denen die Elektrifizierung nicht machbar ist, wie in der Schwerindustrie, bei Lastkraftwagen, im Schiffsverkehr und bei der saisonalen Energiespeicherung. Überdies beabsichtigt die EU beabsichtigt, den Anteil von Wasserstoff in ihrer Energieversorgung von derzeit unter 2% bis 2050 auf 13 bis 14% zu steigern.14 Um dieses Potenzial auszuschöpfen und Investitionen zu fördern, wird erhebliche politische Unterstützung notwendig sein. Die Europäische Kommission schätzt, dass der CO2-Preis nach dem Emissionshandelssystem der EU von derzeit rund 30 Euro auf 55 bis 90 Euro pro Tonne steigen muss.15 Zu den Projekten, die vorangetrieben werden, zählen die Ørsted-Anlage, eine 1 GW-Anlage zur Herstellung grünen Wasserstoffs in der niederländischen Nordsee, deren Inbetriebnahme bis 2030 geplant ist;16 und im Vereinigten Königreich das HyNet North West Projekt von Cadent, dem eine Finanzierung von 72 Mio. Pfund gewährt wurde, die teilweise von der britischen Regierung stammen, um ein Projekt zur CO2-Abscheidung und -Speicherung (CCS) im Zusammenhang mit der Wasserstofferzeugung zu finanzieren. Es besteht die Hoffnung, dass das Projekt durch diese Kapitalspritze derart vorangetrieben wird, dass bis 2023 eine endgültige Investitionsentscheidung getroffen werden kann und somit bis 2025 alle Voraussetzungen für die Inbetriebnahme seiner ersten Produktionsphase gegeben sind.17

4. Gebäudebestand

Etwa drei Viertel der 220 Millionen Gebäude in der EU gelten als energieineffizient.18 In Anbetracht dessen, dass Gebäude in der EUR für 36% der Treibhausgasemissionen und 40% des Energieverbrauchs verantwortlich sind, wird der COVID-19-Wiederaufbauplan der EU bedeutende Investitionen in ihre Modernisierung lenken. Die Kernziele des Plans sehen vor, die Treibhausgasemissionen von Gebäuden bis 2030 um 60% zu reduzieren und den Energieverbrauch für Heizung und Kühlung um 18% zu senken. Um dies zu erreichen, soll die Renovierungsquote von Gebäuden über die nächsten zehn Jahre auf 2% verdoppelt werden, was Investitionen von 275 Mrd. Euro pro Jahr erfordert. Die Energieeffizienzstandards werden ebenfalls verschärft.19

Etwa drei Viertel der 220 Millionen Gebäude in der EU gelten als energieineffizient.18 In Anbetracht dessen, dass Gebäude in der EUR für 36% der Treibhausgasemissionen und 40% des Energieverbrauchs verantwortlich sind, wird der COVID-19-Wiederaufbauplan der EU bedeutende Investitionen in ihre Modernisierung lenken. Die Kernziele des Plans sehen vor, die Treibhausgasemissionen von Gebäuden bis 2030 um 60% zu reduzieren und den Energieverbrauch für Heizung und Kühlung um 18% zu senken. Um dies zu erreichen, soll die Renovierungsquote von Gebäuden über die nächsten zehn Jahre auf 2% verdoppelt werden, was Investitionen von 275 Mrd. Euro pro Jahr erfordert. Die Energieeffizienzstandards werden ebenfalls verschärft.19

Diese Themen stehen im Einklang

mit den Gelegenheiten, die wir

im Infrastrukturbereich sehen.

Insbesondere in den letzten zwölf

Monaten waren diese Themen mit

Methoden der Dekarbonisierung

– wie der Kohlenstoffbindung –

verbunden, ebenso wie mit Lösungen

rund um die Dekarbonisierung

(sowohl für Altbestände wie auch für

Neuentwicklungen), namentlich der

Wasserstoff- und CO2-Kompensation.

Daher liefert der günstige politische

Hintergrund auf die Nachhaltigkeit

ausgerichtete neue Geschäftsmöglichkeiten

im Small- und Mid-Cap-Segment.

Die soziale Komponente nicht vergessen!

Diese schnelle Bewegung in Richtung

Klimaneutralität birgt die Gefahr, dass

manche Menschen zurückbleiben –

vielleicht diejenigen, die keine Möglichkeit

zu einer Umschulung im Hinblick auf

kohlenstoffarme Industrien haben oder

die keinen Zugang zu den Vorteilen

des neuen Energiesystems erhalten.

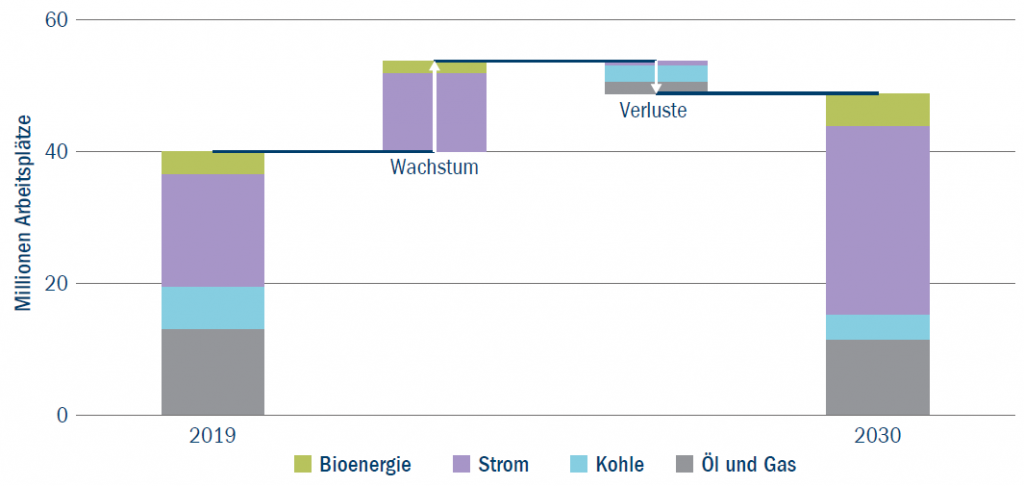

Der Mechanismus für einen gerechten

Übergang (Just Transition) erkennt die sozialen Auswirkungen an, die mit dem

Erreichen des Netto-Null-Emissionsziels

verbunden sind, von den Arbeitsplätzen

und der Ausbildung bis hin zur

Zusammenarbeit mit den Gemeinschaften

und Maßnahmen, die sicherstellen,

dass niemand zurückgelassen wird

(Abbildung 3). Die Zusammenarbeit

mit unseren gegenwärtigen wie auch

zukünftigen Portfoliounternehmen

ist von größter Bedeutung, wenn wir

sichergehen möchten, dass wir einen

gerechten Übergang für die Arbeitnehmer

schaffen. In unsere Geschäftspläne sind

Strategien zur Sicherstellung positiver

sozialer Ergebnisse eingebunden.

Abbildung 3: Globale Beschäftigung in der Energieversorgung auf Netto-Null-Kurs, 2019-2030

Quelle: Internationale Energieagentur, 2019.

Mit Blick auf die Zukunft wird

Europas Streben nach einer

umweltfreundlicheren Wirtschaft zu

einer Reihe neuer Gelegenheiten

in Infrastrukturanlagen führen. Die

politischen Entscheidungsträger Europas

sind sich bewusst, dass sie ihre Klimaneutralitätsziele nicht erreichen

können, ohne private Investitionen

anzuziehen. In Anbetracht des ehrgeizigen

Zeitplans des grünen Deals über die

nächsten 10 Jahre ist es jetzt an der Zeit,

die wichtigsten Anlagethemen zu erkunden.