Grüner Wasserstoff als saubere Alternative zu traditionellen fossilen Brennstoffen steht nach wie vor stark im Fokus, wobei die Entwicklungen im vergangenen Jahr dessen weit verbreitete Anwendung zusätzlich begünstigt haben. Woher kommt also die ganze Begeisterung, ist Wasserstoff

der Nachhaltigkeits-Disruptor? Und warum wurden gerade in letzter Zeit sobemerkenswerte Fortschritte erzielt?

Was und wie?

Wasserstoff ist das im Universum am häufigsten vorkommende Molekül und

findet sich vor allem in Wasser- und Kohlenwasserstoffverbindungen. Seine Eigenschaften sind schon lange kein Geheimnis mehr, und er wird seit über 100 Jahren als Industriechemikalie genutzt. Obwohl das Konzept von

Wasserstoff als Energiequelle alles andere als neu ist, war ein Einsatz in großem Maßstab – bislang – nicht möglich.

Wasserstoff ist zwar ein farbloses Gas, es wird jedoch nach Farben kategorisiert, von denen jede ein anderes

Herstellungsverfahren repräsentiert. Grauer Wasserstoff wird mittels fossiler Brennstoffe hergestellt. Bei der Produktion wird somit CO2 freigesetzt. Blauer Wasserstoff ist grauer Wasserstoff, bei dessen Herstellung Kohlenstoff

abgeschieden und gespeichert wird,sodass ein Großteil der CO2-Emissionen,

die dabei anfallen, kompensiert wird. Grüner Wasserstoff wird indes durch die Elektrolyse von Wasser hergestellt, bei der

letzteres in Wasserstoff und Sauerstoff aufgespalten wird. Sofern bei diesem

Prozess erneuerbare Energien zum Einsatz kommen, handelt es sich hierbei um eine

emissionsfreie Energiequelle.

Sollte grüner Wasserstoff also in großem Maßstab

produziert werden, so verfügt er über das

Potenzial, wesentlich zur Dekarbonisierung

von Wirtschaftssektoren beizutragen,

in denen sich Emissionsreduzierungen

schwierig gestalten.

Katalysatoren für die Verwendung

Damit Wasserstoff zu einer tragfähigen

Lösung werden kann, sind eine stärkere

Nachfrage und niedrigere Kosten vonnöten.

Aktuell zeichnen sich aber Entwicklungen

bei drei wesentlichen Treibern ab. Zum

einen beschleunigt sich der Klimawandel.

Dies bedingt einen zweiten wichtigen

Treiber – den politischen Willen, etwas

dagegen zu unternehmen (Abbildung

1). Seit dem Pariser Klimaabkommen

2015 haben Regierungen sich immer

mehr mit dem Klimawandel befasst und

sich selbst Ziele zur Verringerung der

Kohlenstoffemissionen gesetzt, deren

Einhaltung bis 2050 zu CO2-Neutralität

führen soll. Die Corona-Pandemie hat

die Dringlichkeit dieser Maßnahmen

deutlicher gemacht denn je.

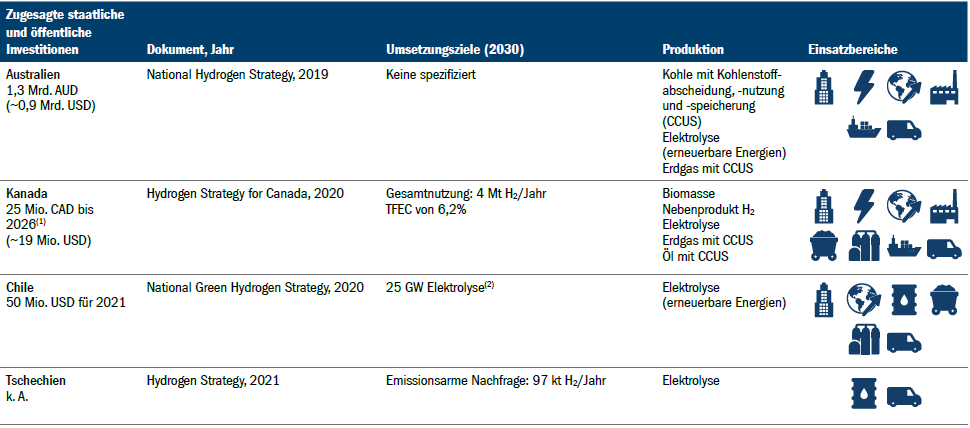

Abbildung 1: Regierungen mit nationalen Wasserstoffstrategien, angekündigten Zielen, Priorität für Wasserstoff und dessen Nutzung sowie gezielter Finanzierung

Quelle: IEA (Oktober 2021).

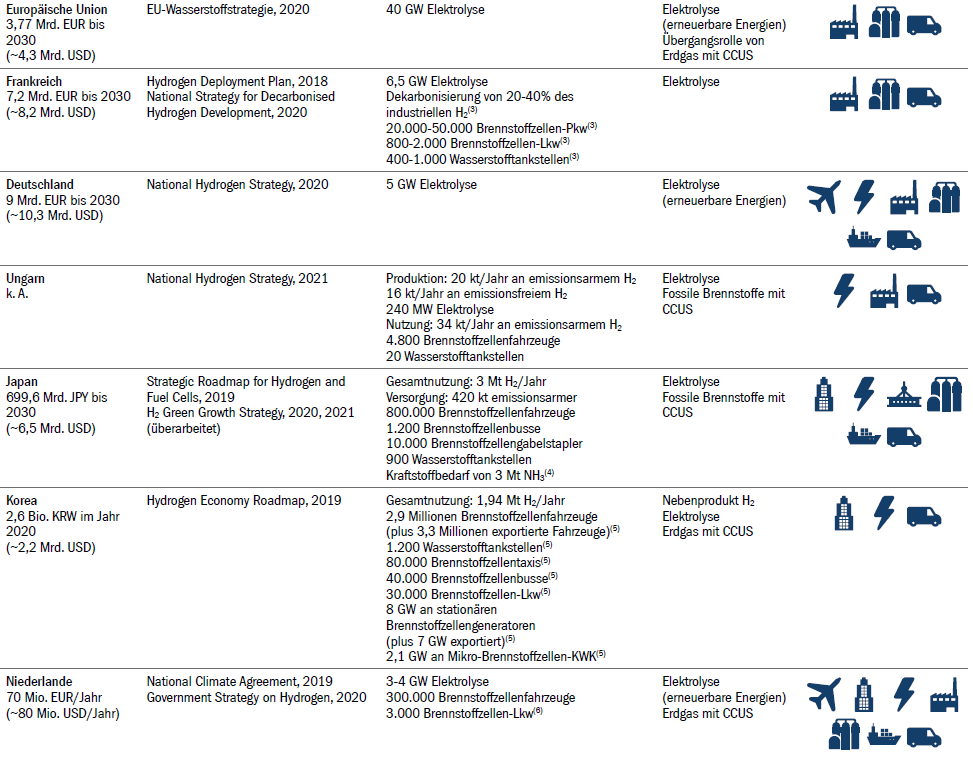

Abbildung 2: Erwähnungen in Unternehmens- und Analystenprotokollen

Quelle: MS, September 2021.

Auf der Suche nach Möglichkeiten zur

Reduzierung von Emissionen haben die

politischen Entscheidungsträger

in der Wasserstofftechnologie

möglicherweise eine realistische

Alternative gefunden. Angaben des

Hydrogen Council zufolge könnte

Wasserstoff die globalen Emissionen bis

2050 um 6 Gigatonnen oder 17% der

2020 weltweit verzeichneten Emissionen

verringern.1 Derzeit haben etwa 66 Länder

Netto-Null-Emissionsziele verabschiedet,

und 20 davon haben Wasserstoffstrategien

vorgelegt. Wir gehen davon aus, dass

viele weitere Länder nachziehen werden.

Der dritte wesentliche Treiber betrifft die

Tatsache, dass die Preise für grünen

Wasserstoff in den letzten zehn Jahren

dank Effizienzsteigerungen drastisch

gesunken sind. 70% der Kosten für die

Herstellung von Wasserstoff kommen

durch die für die Elektrolyse aufgewendete

Energie aus erneuerbaren Quellen

zustande, deren Preis innerhalb eines

Jahrzehnts um annähernd 70% gefallen

ist.2 Hinzu kommt, dass der Preis für

einen Elektrolyseur in diesem Zeitraum

um rund 60% zurückgegangen ist.3

Es besteht Grund zu der Annahme,

dass diese Preise weiter sinken

werden und so die Attraktivität von

grünem Wasserstoff weiter steigt.

Was hat sich in den letzten 12 Monaten verändert?

Die Intensität der Debatte über grünen

Wasserstoff ist stetig gestiegen, aber in

den vergangenen sechs bis 12 Monaten

wurde das Thema überproportional häufig

diskutiert (Abbildung 2) – noch öfter

sogar als Themen wie 5G, Blockchain

oder KI.4 Worauf ist dieses stark

zunehmende Interesse zurückzuführen? Zunächst einmal weist eine Reihe

von Faktoren, die im Laufe des letzten

Jahrzehnts wesentlich zur Verbreitung

von Wasserstoff beigetragen haben, nach

wie vor eine starke Dynamik auf. Was

die Effizienz und die Kosten anbelangt,

so legen die Prognosen aus diesem Jahr

einen Rückgang der Wasserstoffkosten

nahe, während der Produktionsumfang

eine deutliche Zunahme der Verbreitung

ab 2030 in vielen verschiedenen Branchen

von Chemikalien bis Brennstoffzellen für

Lkw begünstigen dürfte.5 In einer jüngst

revidierten Prognose geht Bloomberg

davon aus, dass die Kosten für grünen

Wasserstoff 2030 um 13% niedriger

ausfallen werden als zuvor angenommen.6

Da sich die CO2-Preise weltweit auf hohen

Niveaus bewegen und in der EU jüngst

Allzeithochs verzeichnet haben,7 fällt das

kommerzielle Potenzial von Wasserstoff

als wesentliche Dekarbonisierungslösung

höher aus als je zuvor.

Das Aufkommen mehrerer

vielversprechender Wasserstoffprojekte

in den vergangenen 12 Monaten trug

wesentlich zur Reduzierung dieser

Kostenschätzungen und zu den

Effizienzsteigerungen bei. Allein zwischen

Dezember 2020 und August 2021 stieg

die Zahl an grünen Wasserstoffprojekten

um über das Dreifache an,8 wobei weltweit

359 Großprojekte angekündigt wurden.

Europa steht hier mit Investitionen

in Höhe von 130 Mrd. USD an erster

Stelle, aber die anderen Regionen ziehen

nach. China erweist sich allmählich

auch als potenzieller Wasserstoffriese

mit über 50 in der Pipeline befindlichen

Projekten, die lanciert wurden, nachdem

das Land angekündigt hatte, bis 2060

Klimaneutralität erreichen zu wollen.9

Eine wichtige Kostenentwicklung ging

aus dem Bericht zum 3. Quartal 2021

von NEL hervor, dem weltweit größten

Hersteller von Elektrolyseuren. Es wurde

allgemein davon ausgegangen, dass die

Kosten für grünen Wasserstoff bis 2030

auf unter 2 USD/kg sinken würden.10

Die Kosten gehen aber stark zurück, und

NEL hat sich inzwischen ein Kostenziel

bei grünem Wasserstoff von 1,50 USD/

kg bis 2025 gesetzt. Darin kommen

die Innovationsgeschwindigkeit bei

grünem Wasserstoff und der anhaltende Kostenrückgang bei erneuerbaren

Energien weltweit zum Ausdruck.

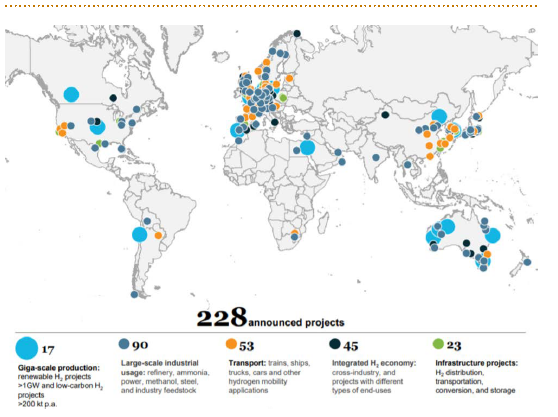

Abbildung 3: Private Equity, Infrastruktur und Wasserstoff

Quelle: Morgan Stanley – The Hydrogen Handbook. The Hydrogen Council.

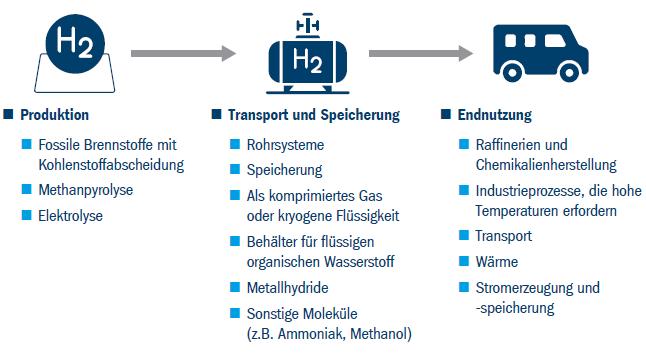

Abbildung 4: Ermittlung von Infrastrukturinvestitionen über die Wasserstoff-

Wertschöpfungskette hinweg

Quelle: Arup Hydrogen.

Der wohl größte Einfluss in Bezug auf

den Aufstieg grünen Wasserstoffs zu

einem Nachhaltigkeits-Disruptor geht

von der Regierungsunterstützung aus.

Vereinfacht ausgedrückt bedeutet

dies, dass die Regierungen rund um

den Globus für die Zeit nach fossilen

Brennstoffen planen müssen. Ihre

Fähigkeit, Richtlinien und Vorschriften

zu erlassen, die sowohl aus finanzieller

Sicht als auch im Hinblick auf die für

grünen Wasserstoff benötigte Infrastruktur

für Unterstützung sorgen, könnte sich

als maßgeblich für die Tragfähigkeit

grünen Wasserstoffs erweisen.

Es ist eine Sache, grünen Wasserstoff zu

Kosten von 1,50 USD/kg herzustellen.

Damit dessen Verbreitung aber auch

den Netto-Null-Zielen gerecht wird, muss

der Vertrieb an die Endkunden zu einem

im Vergleich zu fossilen Brennstoffen

wettbewerbsfähigen Preis erfolgen. Um

diesen Prozess zu begünstigen, bedarf

es entsprechender Infrastruktur.

Im vergangenen Jahr hat die chinesische

Regierung öffentliche Mittel im Umfang

von 20 Mrd. USD für Wasserstoffprojekte

zur Verfügung gestellt. Bislang weisen

50% der angekündigten Projekte

einen Bezug zum Transportwesen

auf, einem für den Energiewendeplan

des Landes wesentlichen Sektor.11 Indes haben die USA ihre Netto-Null-

Verpflichtung erneuert, indem sie nach

der Amtsübernahme von Präsident

Biden wieder dem Übereinkommen

von Paris beigetreten sind.12

Im August 2021 hat sich die

britische Regierung im Rahmen ihrer

Wasserstoffstrategie das Ziel gesetzt, einen

florierenden Sektor für grünen Kohlenstoff

zu schaffen, um die Herausforderungen,

denen sich die Wirtschaft des Landes

im Hinblick auf die Dekarbonisierung

gegenübersieht, zu meistern. Dabei strebt

die Regierung an, bis 2030 emissionsarme

Wasserstoffproduktionsanlagen mit

einer Kapazität von 5 GW zu errichten.

Dadurch könnte Wasserstoff in einem

Umfang hergestellt werden, der dem

jährlichen Gasverbrauch von mehr

als drei Millionen Haushalten im

Vereinigten Königreich entspricht.13

Die britische Wasserstoffstrategie ist

umfassend formuliert und verfolgt einen

ganzheitlichen Ansatz bei der Entwicklung

eines florierenden Wasserstoffsektors.

Darin ist festgelegt, was getan werden

muss, um die Produktion, den Vertrieb,

die Speicherung und die Nutzung

von Wasserstoff zu ermöglichen und

wirtschaftliche Gelegenheiten im gesamten

Vereinigten Königreich zu nutzen.14

Es entstehen allmählich Unternehmen,

die auf die Herstellung, den Vertrieb und

die Nutzung von Wasserstoff spezialisiert

sind. Weltweit gibt es über die gesamte

Lieferkette hinweg 228 laufende

Wasserstoffprojekte (Abbildung 3), davon

17 Produktionsanlagen im Gigawattbereich.

Zwei wesentliche, kürzlich erfolgte

Übernahmen betreffen den Kauf des kanadischen Elektrolyseurhersteller

Hydrogenics für 290 Mio. USD15 durch

das Stromunternehmen Cummins

und die Mehrheitsbeteiligung von

MAN Energy Solutions am deutschen

Elektrolyseurproduzenten H-TEC Systems

für eine nicht offengelegte Summe.16

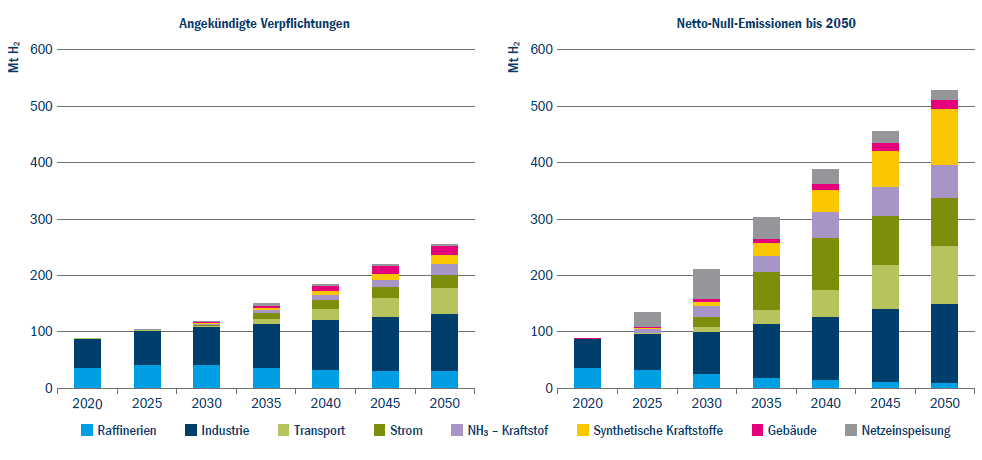

Abbildung 5: Wasserstoffnachfrage in den Szenarien der IEA zu den angekündigten Verpflichtungen und den Netto-Null-Emissionen

Quelle: IEA: Hydrogen Review, 2021.

Interessanterweise sind auch Investitionen

in riskantere Wasserstoff-Start-ups

zu beobachten, die sich noch in der

Frühphase befinden und den Fokus

auf die Wasserstoffproduktion ohne

Elektrolyse legen. Die Finanzierung

solcher Projektentwicklungen und

Integrationsdienste könnte auf einen

reifer werdenden Sektor hindeuten.17

Schätzungen des Hydrogen Council zufolge

könnten die Gesamtinvestitionen in die

Wasserstoff-Wertschöpfungskette bis

2030 auf über 300 Mrd. USD anwachsen

und laut Angaben der Energy Transitions

Commission bis 2050 rund 15 Bio.

USD erreichen.18 Darin kommen sowohl

die benötigten privaten Investitionen

innerhalb der Wertschöpfungskette

sowie die damit verbundenen Chancen

zum Ausdruck (Abbildung 4).

Zwar bestehen mehrere Hürden für

die Einführung von Wasserstoff als

Mainstream-Energiequelle, die von den

Kosten bis hin zur Effizienz reichen. Dabei

erkennen wir aber zwei Haupthemmnisse.

Das erste ist die aktuell begrenzte

Nachfrage. Aus Produktionssicht nimmt

die politische Unterstützung zwar zu,

verbessert sich die Technologie und sinken

die Kosten. Die tatsächliche Nachfrage

nach Wasserstoff hält sich allerdings

nach wie vor in Grenzen. Diese könnte

jedoch von den Netto-Null-Verpflichtungen

beflügelt werden (Abbildung 5). Die weitere Infrastrukturentwicklung wird

maßgeblich dafür sein, ob grüner

Wasserstoff zur Patentlösung für

die Dekarbonisierung avanciert.

Das zweite ist die mangelnde Akzeptanz

von Wasserstoff in der Gesellschaft. Seit

der Hindenburg-Katastrophe im Jahr 1937

ist dessen Verwendung als Kraftstoff mit

einem Stigma belegt. Bevor Wasserstoff

zur Mainstream-Energiequelle werden kann,

müssen Verbraucher und Investoren erst

von seinem Nutzen und seiner Sicherheit

überzeugt werden. Wir glauben, dass

Vermögensverwalter sich des Potenzials

von Wasserstoff zunehmend bewusst

werden und versuchen, ihren Investoren

dieses nahezubringen. Wir hoffen, dass

auch die Öffentlichkeit die Vorteile von

Wasserstoff erkennen wird. Unseres

Erachtens ist dies alles mit enormen

Chancen für den Infrastruktursektor

verbunden, denn ohne entsprechende

Infrastrukturprojekte wird Wasserstoff

nie großflächig zum Einsatz kommen.

Fazit

Es ist nicht von der Hand zu weisen, dass

grüner Wasserstoff über das Potenzial

verfügt, die erneuerbare Energiebranche

umzuwälzen, denn in den vergangenen

12 Monaten kam es zu wesentlichen

Fortschritten – von den zunehmenden

technologischen Verbesserungen über

die Skalierbarkeit bis hin zur politischen

Unterstützung. Auch die Geschwindigkeit,

in der Wasserstoff für Umbrüche sorgen

könnte, darf nicht unterschätzt werden.

Wäre man 1900 die Fifth Avenue in New

York entlanggeschlendert, hätte man

wahrscheinlich 1.000 Pferde und nur

ein Auto gesehen. Nur ein Jahrzehnt später war wohl das Gegenteil der Fall.

1900 waren Automobile im Vergleich zu

Pferden noch ineffizient, unzuverlässig

und teuer, doch die langfristige Chance

war bereits erkennbar. Vielleicht werden

wir uns in zehn Jahren ja auch fragen,

warum überhaupt über die Nutzung

von Wasserstoff diskutiert wurde.

Haupthindernis für die großflächige

Verbreitung von Wasserstoff ist derzeit

die mangelnde Nachfrage. Obwohl die

politische Unterstützung exponentiell

zunimmt, reicht sie noch nicht aus,

um bis 2050 Netto-Null-Emissionen

im Energiesystem zu erreichen.

Entscheidend hierfür ist eine Mischung

verschiedener Unterstützungsmaßnahmen,

beispielsweise Anreizmechanismen für

die Nutzung von Wasserstoff sowie die

Entwicklung von Infrastruktur. In Bezug

auf Letztere zeichnen sich zunehmende

Investitionen ab, was positiv ist. Um

diese Dynamik beizubehalten, muss die

Politik den Fokus aber nicht nur auf die

Kostenreduzierung, sondern auch darauf

legen, für die entsprechende Infrastruktur

zu sorgen, um die erforderliche Nachfrage

sicherzustellen. Wie in Abbildung 1 gezeigt,

ist die politische Unterstützung groß, aber

es besteht weiterer Spielraum, zumal

weitere Länder Netto-Null-Ziele festlegen.

Der jüngste Anstieg der Energiepreise

könnte die politischen Bemühungen in

den nächsten 12 Monaten beschleunigen.

Nach der Klimakonferenz COP26 dürfte

mehr Klarheit in Bezug auf die politische

Unterstützung bestehen und werden sich

möglicherweise attraktive, fruchtbare

Infrastrukturgelegenheiten bieten.